¿Cuánto aciertan los informes oficiales? El WEO del FMI y el Informe del BIS, a examen

Estudio didáctico · empieza en llano y acaba en informe: historia, sesgos documentados y grado de acierto de los dos documentos económicos más leídos del mundo

El veredicto. El WEO del FMI pronostica niveles y su historial en los giros está medido: de 153 recesiones entre 1992 y 2014, el consenso solo anticipó 5. El Informe del BIS vigila vulnerabilidades, y su historial también: avisó de 2008 desde 2003 — y pidió subir tipos en 2011, tres años antes de tiempo. Ninguno es un oráculo. Nosotros los usamos como lo que son: dos insumos de lujo, con fortalezas y debilidades conocidas — leídos desde una metodología propia.

Primero, en llano

Si usted no se dedica a esto, basta con una imagen.

El FMI hace el parte meteorológico de la economía mundial. Dos veces al año —más dos actualizaciones— publica cuánto va a crecer cada país, igual que el hombre del tiempo dice si mañana llueve. Ese parte se llama World Economic Outlook, WEO.

El BIS es otra cosa: es el inspector del edificio. No dice si mañana llueve. Revisa las vigas: cuánta deuda se ha acumulado, quién la sostiene y dónde asoma la grieta. Su diagnóstico anual se publica cada junio desde hace casi un siglo.

¿Y por qué debería importarle esto a alguien normal? Porque estos dos documentos mueven decisiones que acaban en su vida: los tipos de interés que encarecen o abaratan su hipoteca, los presupuestos de los gobiernos, las carteras donde está su plan de pensiones. Cuando un titular dice "el FMI prevé" o "el BIS advierte", le están citando uno de estos dos informes — casi siempre sin contarle lo esencial: cuánto aciertan de verdad. Y leerlos mal no sale gratis: se paga en decisiones.

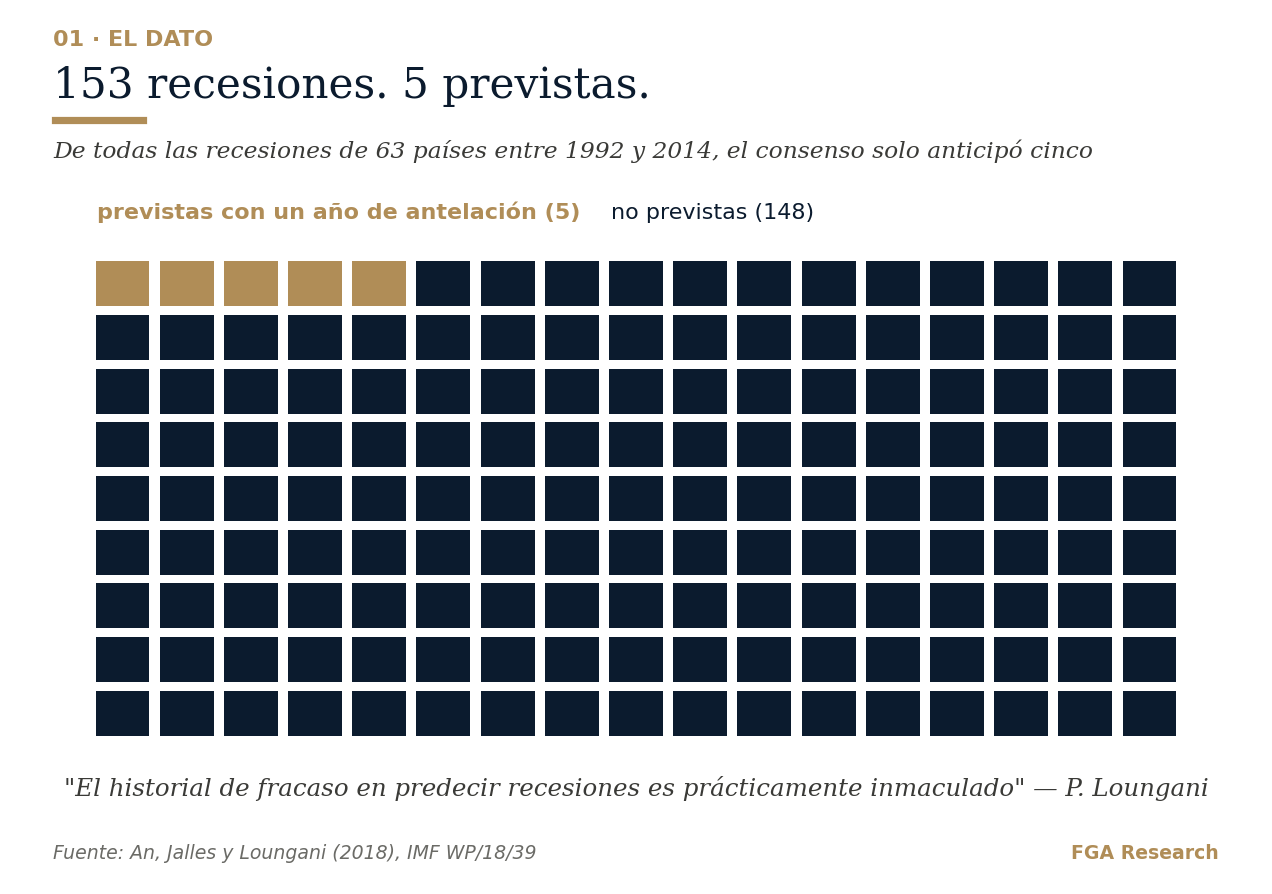

Guarde una cifra en la cabeza mientras lee: de 153 recesiones, los expertos anticiparon 5. Al final de esta pieza entenderá por qué ese dato no hace inútiles a los expertos — hace inútil pedirles lo que no pueden dar.

La pieza empieza suave y se va endureciendo: al final es un informe. Quédese hasta donde quiera — el resumen de 30 segundos le espera abajo.

De 153 recesiones en 63 países (1992-2014), el consenso solo anticipó 5 con un año de antelación. Ilustración FGA sobre An, Jalles y Loungani (2018).

Qué son, y de dónde vienen

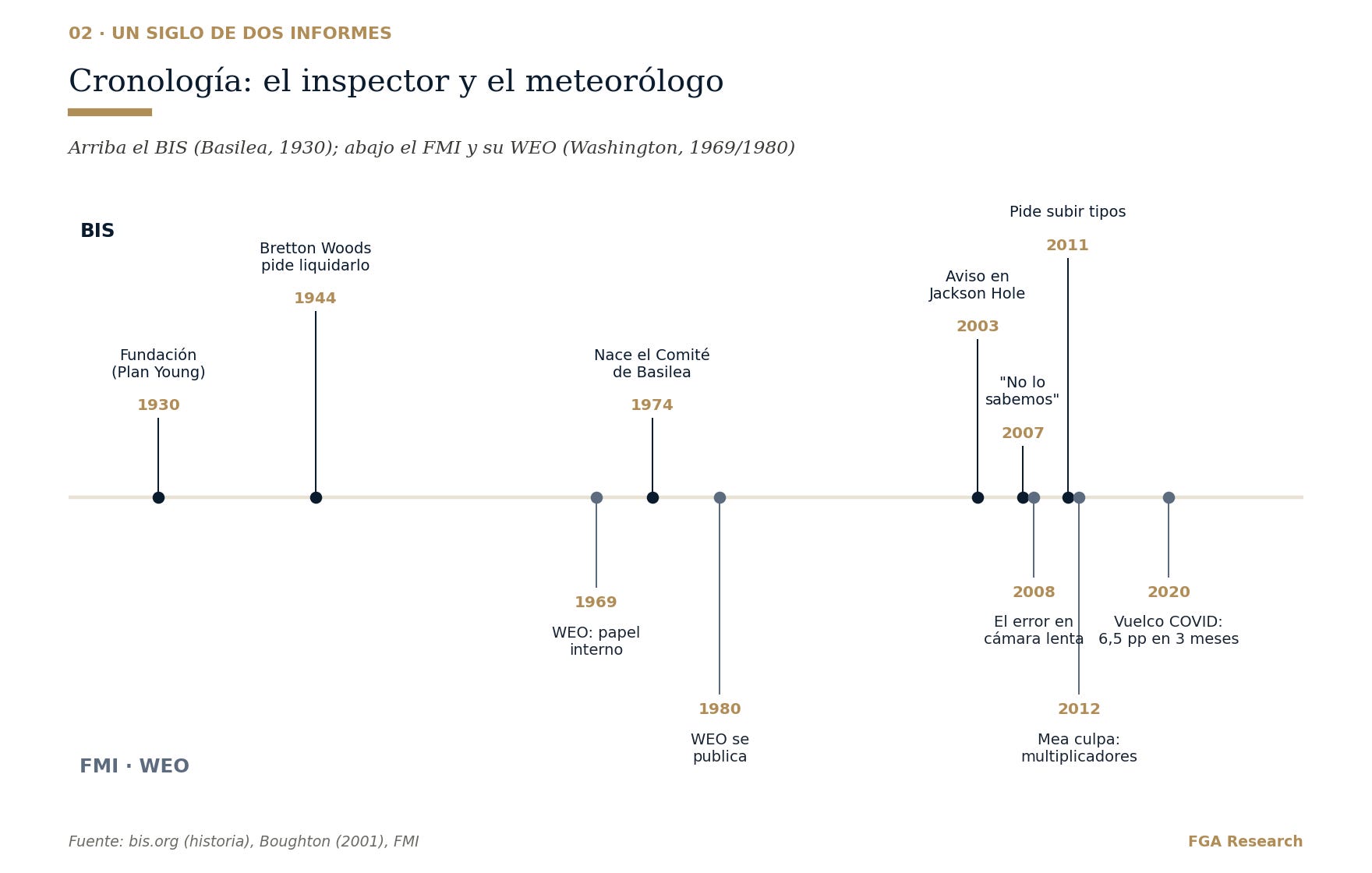

El World Economic Outlook nació como un papel interno del staff del FMI en junio de 1969, para una discusión informal del Directorio. Once años circuló solo por dentro. En mayo de 1980 se publicó por primera vez; en 1984 el interés público lo hizo semestral (abril y octubre), y las crisis le añadieron ediciones extraordinarias — diciembre de 1997 (Asia), diciembre de 2001 (tras el 11-S) — hasta consolidar los updates de enero y julio. Hoy su base de datos cubre 196 economías, proyecta a cinco años vista y es pública y gratuita: probablemente el mayor bien público estadístico del mundo económico.¹

El Informe Anual del BIS es más antiguo que el propio FMI. El Banco de Pagos Internacionales se fundó el 20 de enero de 1930 en el marco del Plan Young para administrar las reparaciones alemanas de Versalles — de ahí lo de "Settlements", pagos. Abrió en Basilea el 17 de mayo de 1930 y es la institución financiera internacional más antigua del mundo; publica su informe anual desde 1931. Su biografía tiene un capítulo oscuro —durante la II Guerra Mundial aceptó del Reichsbank 3,7 toneladas de oro que resultó saqueado a Bélgica y Países Bajos, y que devolvió en 1948— y un casi-final: la conferencia de Bretton Woods de 1944 aprobó una resolución pidiendo su liquidación "lo antes posible". Sobrevivió. Hoy agrupa a 63 bancos centrales que representan cerca del 95% del PIB mundial, y acoge desde 1974 el Comité de Basilea, del que salieron Basilea I, II y III.²

Dos genealogías que explican dos temperamentos. El FMI nació para coordinar políticas entre gobiernos: sus cifras se leen en 190 capitales y se negocian con 190 susceptibilidades. El BIS responde solo ante banqueros centrales: puede permitirse ser la voz incómoda.

Un siglo de dos informes: el BIS (arriba) y el FMI (abajo). Ilustración FGA.

Cómo se fabrica un pronóstico oficial

El WEO no sale de un gran modelo. Se construye de abajo arriba: los economistas de país ("country desks") hacen cada previsión nacional; un memorando central fija los supuestos globales (petróleo, tipos de interés); y rondas sucesivas de agregación comprueban la coherencia — por ejemplo, que las cuentas corrientes del mundo sumen aproximadamente cero. Cuando el proceso converge, se publica.

¿Se tocan las cifras políticamente? La Oficina de Evaluación Independiente del FMI (IEO) lo investigó en 2014 y su respuesta tiene dos partes. No encontró evidencia de manipulación política de las previsiones del WEO. Pero sí documentó el sesgo donde duele: en los países con programa de rescate de acceso excepcional —que concentraban más del 80% de los dólares desembolsados— las previsiones fueron sistemáticamente optimistas. Cuando el prestamista y el previsor son la misma casa, el número tiende a ayudar al programa.³

El historial del WEO, medido

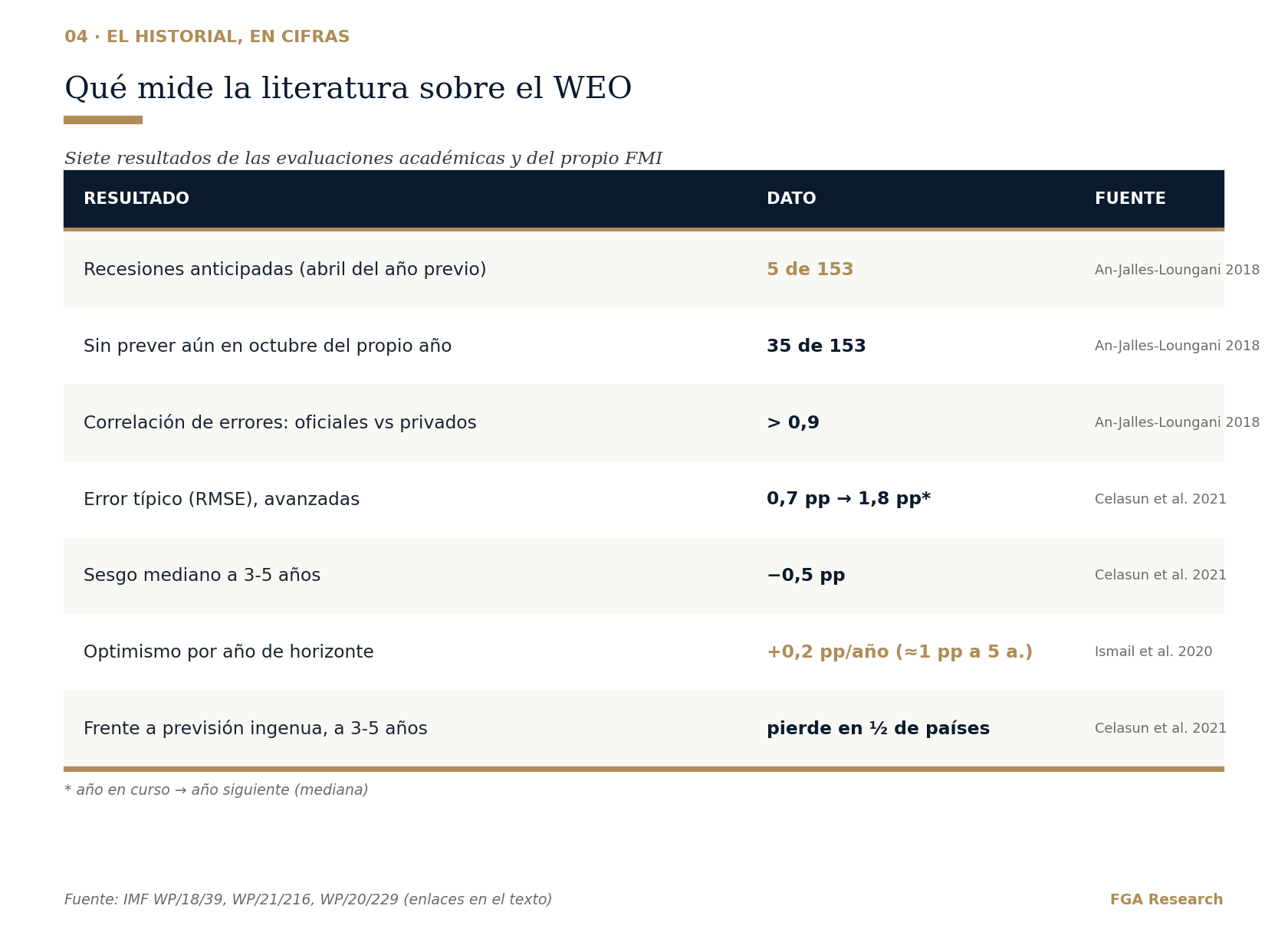

En los giros, el resultado es rotundo. Un working paper del propio FMI —An, Jalles y Loungani (2018)— examinó 153 recesiones en 63 países entre 1992 y 2014 (1.306 observaciones país-año; hay recesión en el 12% de ellas). En abril del año anterior, el consenso de previsores solo esperaba caída del PIB en 5 de los 153 casos. En octubre del propio año de la recesión —con el año casi acabado— 35 seguían sin preverse. Y la magnitud se subestima "por un margen amplio hasta que el año casi ha terminado": de media, los previsores partían de ~3% de crecimiento en avanzadas (~4,5% en emergentes) para años que acabaron en −2% y −3%. ¿Los previsores oficiales lo hacen peor que los privados? No: sus errores son "virtualmente idénticos", con correlación superior a 0,9. Prakash Loungani ya lo había escrito en 2001, examinando los años noventa: "el historial de fracaso en predecir recesiones es prácticamente inmaculado".⁴

Un matiz que casi nadie cita: los booms también se fallan. En diciembre del año de un boom, las previsiones todavía se quedan ~1,5 puntos por debajo del crecimiento real. Si solo fuera cuestión de incentivos (nadie quiere anunciar recesiones), los booms se sobreestimarían. Que se fallen los dos extremos apunta a algo más profundo: falta de información y modelos que convergen a la media.

Dos episodios lo cuentan mejor que cualquier estadístico.

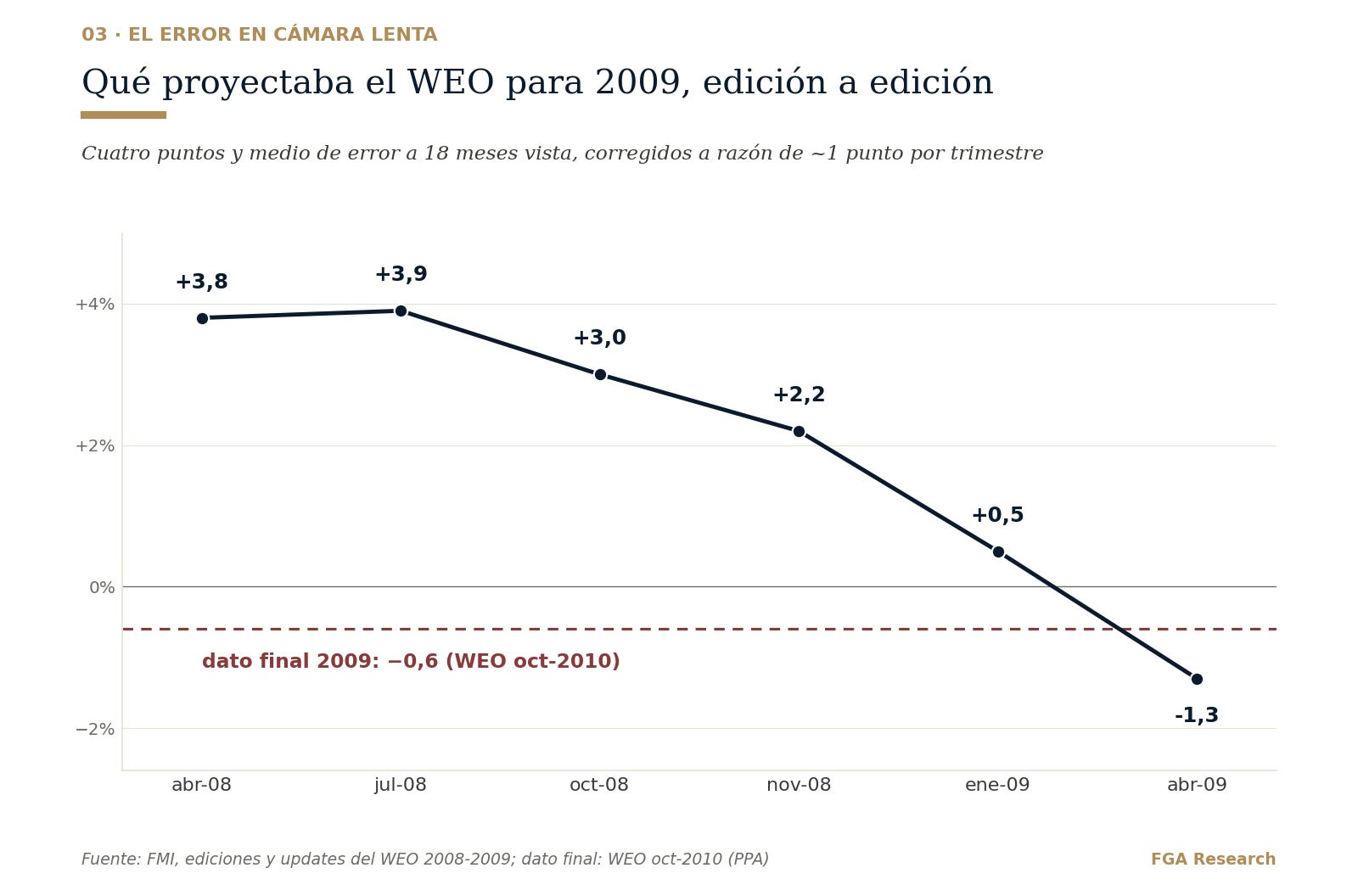

2008-2009, el error en cámara lenta. En abril de 2008 —con Bear Stearns ya rescatado— el WEO proyectaba un 3,8% de crecimiento global para 2009. Luego vino el descenso por etapas: 3,9% en julio, 3,0% en octubre, 2,2% en noviembre, 0,5% en enero de 2009, −1,3% en abril. El dato final fue −0,6% (y −2,0% a tipos de cambio de mercado). Cuatro puntos y medio de error a dieciocho meses vista, corregidos a razón de un punto por trimestre. No es que nadie viera la recesión: es que se la contaron a plazos.⁵

La senda de revisiones del WEO para 2009: cuatro puntos y medio de error corregidos a plazos. Ilustración FGA sobre datos del FMI.

2020, el vuelco más rápido de la historia del WEO. En enero de 2020 proyectaba +3,3% para el año; en abril, −3,0%. Seis puntos y medio de revisión en menos de tres meses. El dato final: −3,1%. Aquí el pronóstico corrigió rápido — porque el shock era visible a simple vista.⁶

El sesgo tiene forma conocida y está cuantificado. Timmermann (2007), en la evaluación externa que encargó el propio FMI, encontró sobrepredicción sistemática del crecimiento a año siguiente (0,36-0,55 puntos en avanzadas) e infrapredicción de la inflación. La evaluación 2004-2017 (Celasun et al., 2021) lo precisó por horizonte y por grupo: el error típico (RMSE) en avanzadas va de ~0,7 puntos (previsión de otoño para el año en curso) a ~1,8 puntos (año siguiente), y en emergentes y exportadores de materias primas es mayor — hasta ~3,7 puntos a 3-5 años en exportadores de combustibles. A corto plazo el sesgo es pequeño y la precisión comparable a la de Consensus Economics; pero a 3-5 años la mediana del error es −0,5 puntos, un cuarto de los países acumula optimismo de más de un punto, y en hasta la mitad de los países el WEO pierde contra una previsión ingenua (la media histórica). Y hay una fuente identificada (Ismail et al., 2020): los ajustes fiscales planeados. Cada año adicional de horizonte añade ~0,2 puntos de optimismo; a cinco años, un punto entero. El plan necesita que el crecimiento acompañe, y la previsión se lo concede.⁷

El historial del WEO según las evaluaciones académicas y del propio FMI. Elaboración FGA.

Los previsores además se dosifican las malas noticias. Es el hallazgo de Nordhaus (1987) que estos papers confirman una y otra vez: las revisiones de hoy predicen las revisiones de mañana — si un previsor recorta, lo más probable es que vuelva a recortar. Es el test de eficiencia que el WEO y el consenso privado suspenden por igual (la rigidez solo desaparece dentro de la recesión, cuando ya es tarde). En palabras de Nordhaus: "nos damos las buenas o malas noticias a nosotros mismos poco a poco". El descenso por etapas de 2008-09 no fue mala suerte: es el patrón.⁸

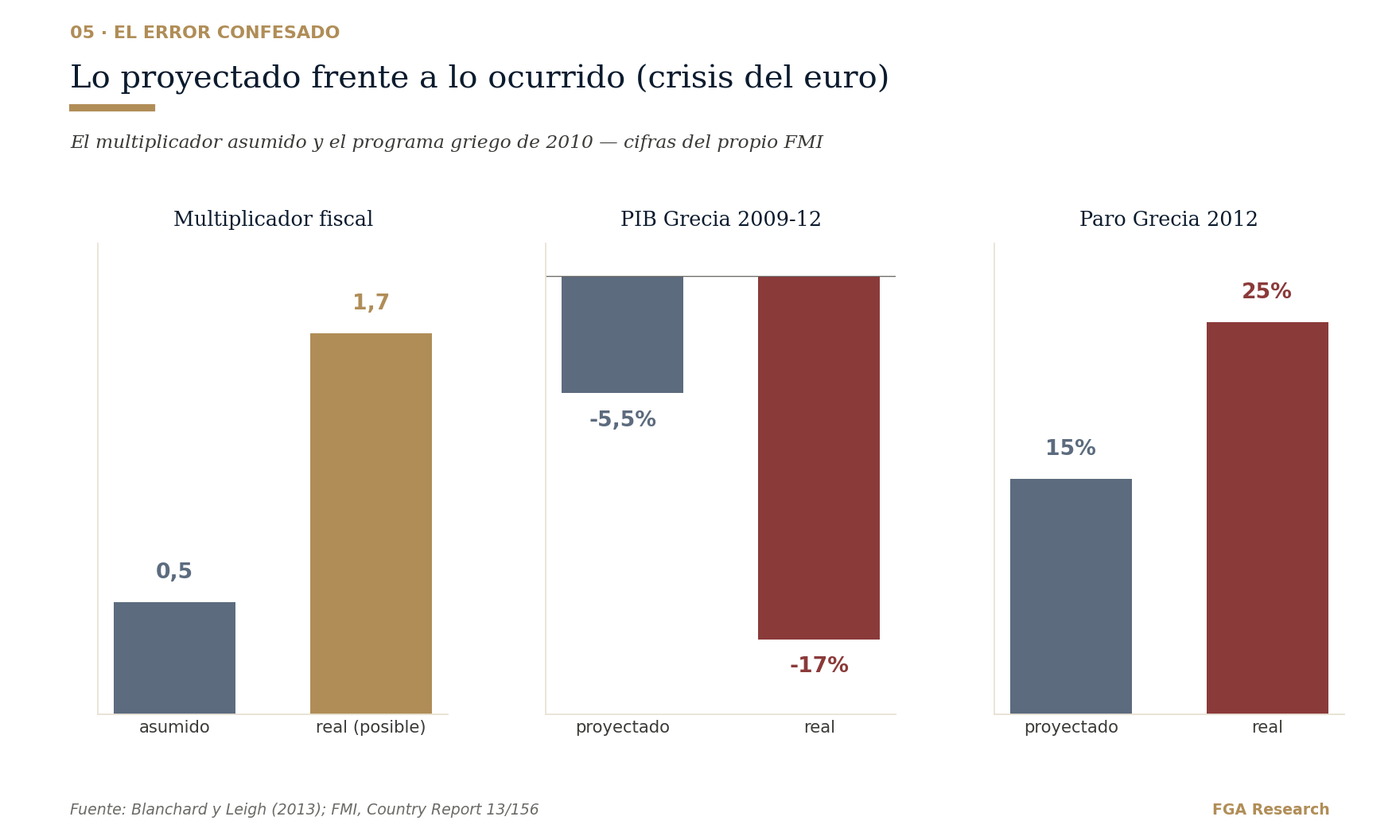

Y el error más caro está confesado por escrito. En octubre de 2012 el FMI publicó en su propio buque insignia el recuadro "¿Estamos subestimando los multiplicadores fiscales de corto plazo?", que Blanchard y Leigh convirtieron en paper en 2013. El hallazgo: las previsiones de la crisis del euro asumían un multiplicador fiscal de ~0,5 — cada euro de recorte costaría 50 céntimos de PIB. Los multiplicadores reales estaban "sustancialmente por encima de 1", posiblemente en 1,7. En 26 economías europeas, cada punto de consolidación prevista se asoció a un punto entero de PIB perdido respecto a lo proyectado (coeficiente −1,1; R² ≈ 0,5). La consecuencia con nombre propio es Grecia: el programa de 2010 proyectaba una caída del PIB del 5,5% entre 2009 y 2012; la real fue del 17%, con un paro del 25% donde se proyectó 15%. La autopsia del propio FMI (2013) lo llama "notable failures". Hay que decir lo segundo: fue el propio FMI quien midió, publicó y corrigió su error. Pocos previsores privados hacen eso.⁹

El error confesado: multiplicador asumido frente a real, y el programa griego. Ilustración FGA sobre Blanchard-Leigh (2013) y FMI (2013).

El BIS: el que avisó — y el que siempre avisa

El aviso de 2003 está documentado, no es leyenda. En el simposio de Jackson Hole de agosto de 2003, Claudio Borio y William White —asesor económico del BIS entre 1995 y 2008— presentaron la tesis de que un sistema financiero liberalizado, combinado con una política monetaria que solo mira la inflación a corto plazo, permite que los desequilibrios financieros se acumulen sin freno. Proponían lo impensable entonces: subir tipos cuando el crédito corre, aunque la inflación esté quieta. Greenspan, presente, defendió ese mismo simposio la doctrina contraria — dejar correr y limpiar después.¹⁰

El Informe Anual del BIS de junio de 2007 —semanas antes de que estallara agosto— eleva el aviso a texto oficial. Tres citas literales: "prácticamente nadie previó la Gran Depresión de los años treinta, ni las crisis de Japón y el sudeste asiático… cada caída fue precedida por un período de crecimiento no inflacionario lo bastante exuberante como para que muchos comentaristas sugirieran que había llegado una 'nueva era'". Sobre las titulizaciones: "¿quién tiene ahora estos riesgos, y puede gestionarlos adecuadamente? La respuesta honesta es que no lo sabemos". Y la advertencia de que los eventos de cola "podrían tener en algún momento costes mucho mayores de lo que comúnmente se supone". Cuando estalló la crisis, Der Spiegel tituló el perfil de White "El hombre al que nadie quiso escuchar".¹¹

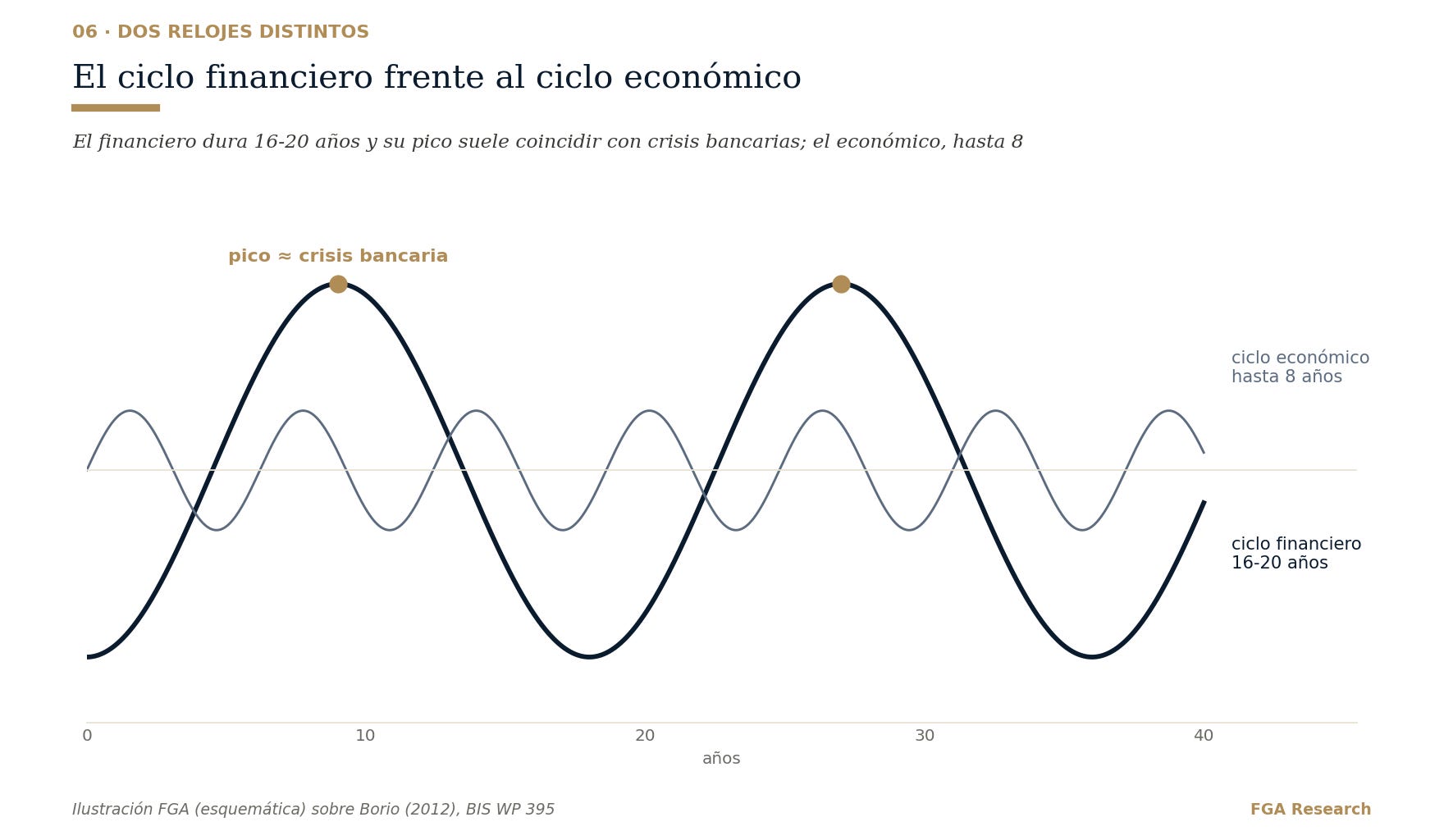

El marco que hay detrás tiene números. Borio (2012) midió el ciclo financiero —el vaivén conjunto de crédito y precios inmobiliarios— en las economías industrializadas: dura de media 16 años (casi 20 en los ciclos con pico posterior a 1998), frente a los 8 como máximo del ciclo económico clásico. Sus picos coinciden con crisis bancarias — solo tres excepciones desde 1985. Y las recesiones que caen en su fase contractiva son ~50% más profundas.¹²

El ciclo financiero (16-20 años) frente al ciclo económico (hasta 8). Esquema FGA sobre Borio (2012).

De esa literatura salió un indicador operativo, la brecha crédito/PIB, cuya capacidad de alerta está medida: área bajo la curva ROC de ~0,8 hasta cinco años antes de la crisis, y el ratio de servicio de la deuda es aún más afilado cerca del estallido — AUC de ~0,94 en los últimos trimestres (Drehmann y Juselius, 2014; para calibrar: un test médico como el PSA ronda 0,8). Basilea III la adoptó oficialmente como guía del colchón de capital anticíclico: brecha por debajo de 2 puntos, colchón cero; por encima de 10, colchón al máximo. Según el Comité de Basilea, esa regla habría exigido acumular capital 2-3 años antes de todas las grandes crisis bancarias de su muestra. El regulador mundial convirtió la tesis del BIS en norma.¹³

Pero el reverso también está documentado. En junio de 2011, con la recuperación aún frágil, el Informe Anual del BIS pedía literalmente "tipos de interés más altos" y afirmaba que "se necesita una política monetaria global más restrictiva". La inflación de las economías avanzadas pasó los años siguientes por debajo del objetivo. Krugman lo fulminó en 2014 en un post titulado "¿Estabilidad o sadomonetarismo?": "el BIS básicamente quiere subir tipos, y siempre está buscando una razón". Martin Wolf, la misma semana: "mal consejo del Jeremías de Basilea". La defensa del BIS también tiene literatura: Schularick y Taylor (2012) mostraron con 140 años de datos de 14 países que "el crecimiento del crédito es un poderoso predictor de crisis financieras" — ignorarlo se paga. Pero la crítica queda en pie: el BIS acierta las crisis, no los calendarios. Avisa siempre; a veces el mundo tarda una década en darle la razón, y a veces no se la da.¹⁴

La lección estadística: dos funciones de pérdida

Nada de lo anterior es un escándalo. Es estadística elemental, y es la parte de esta pieza que se puede reutilizar toda la vida. Recupere las dos figuras del principio: el hombre del tiempo y el inspector del edificio.

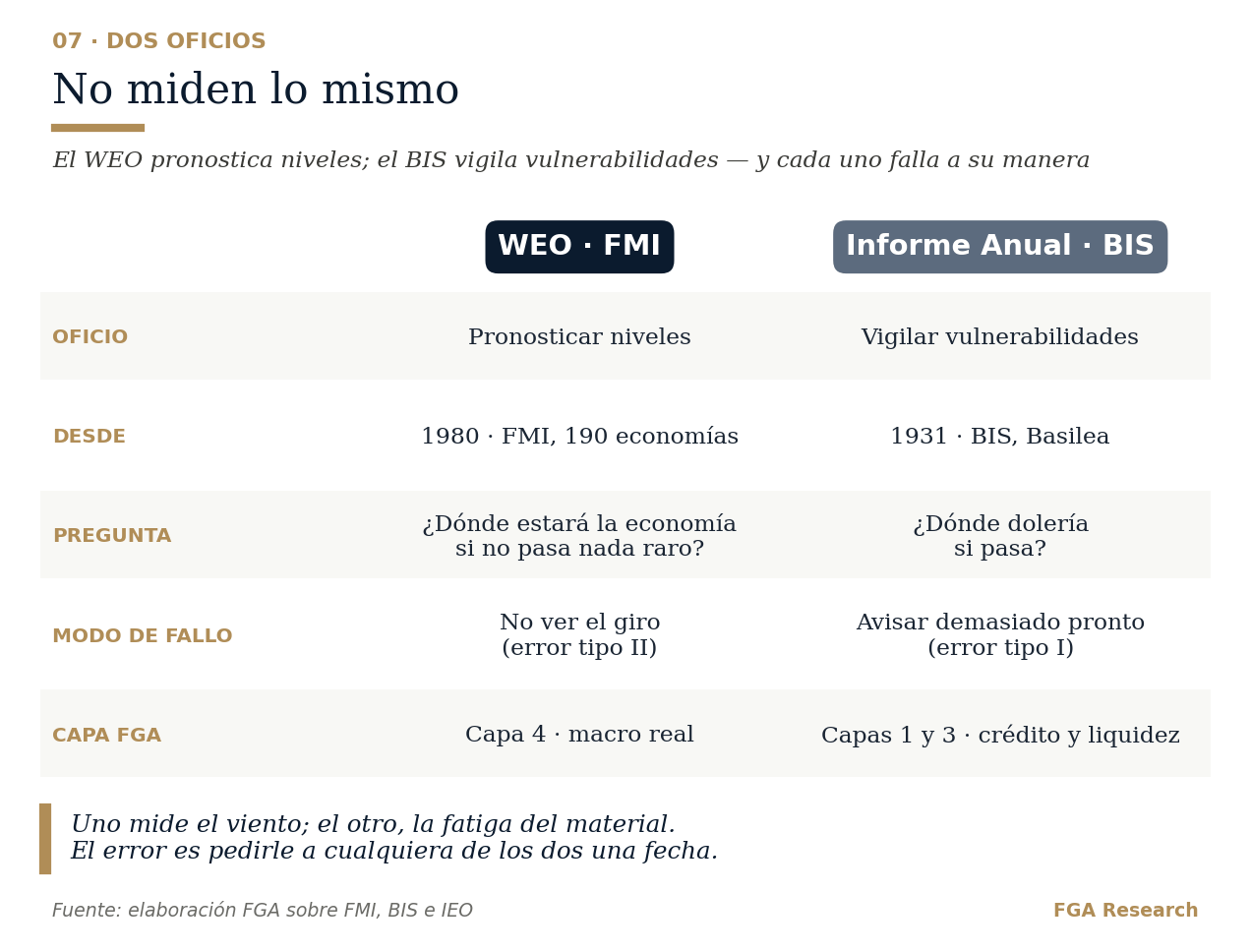

La tasa base manda. En las economías avanzadas, una recesión ocupa aproximadamente el 10% de los trimestres (122 recesiones en 21 países entre 1960 y 2007; en la muestra de An-Jalles-Loungani, el 12% de los años-país). Un hombre del tiempo que nunca anuncie tormenta acierta el 90% de los días. Esa es la trampa contra la que se mide todo lo demás.¹⁵

El pronosticador de niveles (WEO) minimiza el error medio. Con una tasa base del 10%, eso le empuja matemáticamente hacia el centro de la distribución: proyectar el año normal es casi siempre la apuesta de menor error. Su fallo característico es de tipo II — no ver el evento raro. Añádase el incentivo institucional (el previsor es también prestamista y consejero) y la dosificación de Nordhaus, y el descenso por etapas de 2008 deja de ser un misterio.

El sistema de alerta temprana (BIS) optimiza lo contrario: no perderse la crisis, aceptando falsas alarmas. Un inspector serio prefiere cerrar un edificio sano antes que dejar abierto uno agrietado. La calibración clásica de la brecha de crédito exige capturar al menos dos tercios de las crisis y minimizar el ruido después. Su fallo característico es de tipo I — el "demasiado pronto" crónico. No es un defecto del BIS: es su mandato.

Para el lector técnico — dos apuntes.Bayes y la tasa base. Con crisis en el 10% de los años, un indicador excelente —que capte el 80% de las crisis con solo un 20% de falsas alarmas— acierta ~3 de cada 10 veces que suena: 0,8×0,1 / (0,8×0,1 + 0,2×0,9) ≈ 0,31. Bajar las falsas alarmas al 10% lo sube a ~1 de cada 2. Por eso ningún sistema de alerta serio promete certezas: promete probabilidades mejores que la tasa base. La función de pérdida. La literatura (Alessi y Detken, 2009) formaliza la elección del regulador como L = θ·(crisis no señaladas) + (1−θ)·(falsas alarmas), donde θ mide cuánto duele cada tipo de error. El WEO opera, de facto, con θ bajo; el BIS, con θ alto. Todo lo demás —el optimismo de uno, el alarmismo del otro— se sigue de ahí.¹⁶

Comparar sus "aciertos" en bruto es, por tanto, un error de categoría. La pregunta correcta: el WEO responde "¿dónde estará la economía si no pasa nada raro?"; el BIS responde "¿dónde dolería si pasa?".

Dos oficios, dos modos de fallo: el pronosticador y el vigilante. Elaboración FGA.

Cómo los aprovechamos nosotros — con metodología propia

Aquí conviene separar dos cosas que a veces se confunden. Nuestra metodología no sale de estos informes. Las cuatro capas con las que leemos el ciclo —ciclo y crédito, multitud, liquidez, macro real— se construyen sobre series propietarias de FGA, elaboradas y contrastadas durante años y documentadas en un working paper público. El BIS y el WEO no son nuestro método: son dos insumos de contexto que valen mucho precisamente porque su historial —fortalezas y debilidades— está medido, como acabamos de ver. Conocida la debilidad, se esquiva; conocida la fortaleza, se explota.

Del WEO explotamos su fortaleza: el mejor mapa del escenario central a corto plazo y una base de datos imbatible. Lo usamos como contexto de la capa de macro real. Y esquivamos su debilidad medida: jamás le pedimos que nos avise de un giro — está demostrado que no lo hará a tiempo. Para vigilar el giro están los indicadores adelantados propios, construidos para eso.

Del BIS explotamos su fortaleza: el inventario más serio que existe de fragilidades de crédito y liquidez. Lo usamos como contraste de nuestras capas de ciclo y de liquidez. Y esquivamos su debilidad medida: no es un calendario. Que el BIS avise no cambia por sí solo el color de ninguna capa; lo cambian nuestras series cuando el dato acompaña.

El régimen —el nombre que le ponemos al momento del ciclo— sale del cruce de las cuatro capas, no de ningún documento externo. Por eso nuestro veredicto puede coincidir con el BIS un mes y discrepar el siguiente: la metodología es nuestra; ellos son dos contrastes de lujo.

En una frase: no predecimos, clasificamos — y usamos al mejor pronosticador del mundo y al mejor inspector del mundo sabiendo exactamente en qué falla cada uno.

El verano de 2026 es el ejemplo en vivo. El WEO de julio describe un ciclo que aguanta (3,0% global) apoyado en una sola pata tecnológica; el Informe del BIS de junio describe exactamente esa pata como la vulnerabilidad — capex de IA financiado con deuda y financiación circular (lo analizamos en nuestra lectura del informe del BIS). No se contradicen: cada uno hace su oficio. Nuestro marco los leyó juntos en el díptico BIS–FMI — y ninguna capa cambió de color por ello.

En esta serie: la lectura del informe del BIS (30 de junio) · el díptico BIS–FMI (14 de julio) · este estudio.

En 30 segundos

El WEO (FMI, público desde 1980) es el parte meteorológico: pronostica niveles para 196 economías. A corto plazo, tan bueno como el mejor consenso privado. En los giros, no: 5 de 153 recesiones anticipadas.

El Informe del BIS (desde 1931) es el inspector del edificio: no pronostica, inventaría fragilidades. Avisó de 2008 desde 2003 — y pidió subir tipos en 2011 con la inflación bajo el objetivo. Alarmista por diseño.

Errores opuestos, por construcción: el WEO falla por tipo II (no ver el giro); el BIS por tipo I (avisar de más). Con recesión solo el 10% del tiempo, ambas matemáticas son inevitables.

Nuestra regla: metodología propia de cuatro capas sobre series propietarias; el WEO como contexto del escenario central, el BIS como contraste de fragilidades — y el giro, vigilado con indicadores construidos para verlo. A ninguno de los dos se le piden fechas.

Manual de uso rápido

WEO: abril y octubre (ediciones completas), enero y julio (updates). Gratis en imf.org/weo. Orden de lectura: capítulo 1, tabla de proyecciones, y los capítulos analíticos — que es donde el FMI piensa.

BIS: Informe Anual a finales de junio; Quarterly Review en marzo, junio, septiembre y diciembre. Gratis en bis.org. Orden de lectura: el capítulo de conclusiones primero — la casa siempre lo escribe como diagnóstico.

Regla de oro: citar siempre el documento, nunca el titular de prensa sobre el documento.

Notas y fuentes

Boughton, J., "Keeping Score: The World Economic Outlook", historia oficial del FMI, cap. 5 · todas las ediciones del WEO desde 1980.

BIS, historia oficial: fundación · II Guerra Mundial y Bretton Woods · bancos centrales miembros · historia del Comité de Basilea · primer Informe Anual (1931).

IEO del FMI (2014), "IMF Forecasts: Process, Quality, and Country Perspectives".

An, Z., J. Jalles y P. Loungani (2018), "How Well Do Economists Forecast Recessions?", IMF WP/18/39 · Loungani (2001), "How accurate are private sector forecasts?", International Journal of Forecasting 17(3).

FMI, WEO abril 2008, cap. 1 · update de enero 2009 · dato final: WEO octubre 2010, tablas.

FMI, WEO Update enero 2020 · WEO abril 2020 · dato final: WEO octubre 2021, cap. 1.

Timmermann, A. (2007), "An Evaluation of the World Economic Outlook Forecasts", IMF Staff Papers 54(1) · Celasun, Lee, Mrkaic y Timmermann (2021), IMF WP/21/216 · Ismail, Perrelli y Yang (2020), IMF WP/20/229.

Nordhaus, W. (1987), "Forecasting Efficiency: Concepts and Applications", Review of Economics and Statistics 69(4).

Blanchard, O. y D. Leigh (2013), "Growth Forecast Errors and Fiscal Multipliers", IMF WP/13/1 (también en American Economic Review 103(3)) · el recuadro original: WEO octubre 2012, recuadro 1.1 · Grecia: FMI, Country Report 13/156 (2013).

Borio, C. y W. White (2004), "Whither Monetary and Financial Stability?", BIS Working Paper 147 — el paper presentado en Jackson Hole, agosto de 2003.

BIS, 77º Informe Anual (junio 2007), cap. VIII · White (2006), "Is price stability enough?", BIS Working Paper 205 · Der Spiegel (2009), "The Man Nobody Wanted to Hear".

Borio, C. (2012), "The financial cycle and macroeconomics: what have we learnt?", BIS Working Paper 395.

Drehmann, M. y M. Juselius (2014), "Evaluating early warning indicators of banking crises", BIS Working Paper 421 · Borio y Drehmann (2009), BIS Quarterly Review, marzo · Comité de Basilea (2010), guía del colchón de capital anticíclico.

BIS, 81º Informe Anual (junio 2011), cap. IV · Krugman, P. (2014), "Stability or Sadomonetarism?", NYT · Wolf, M. (2014), "Bad advice from Basel's Jeremiah", Financial Times · Schularick, M. y A. Taylor (2012), "Credit Booms Gone Bust", American Economic Review 102(2).

Claessens, S. y M.A. Kose, "Recession: When Bad Times Prevail", FMI, Finance & Development.

Alessi, L. y C. Detken (2009), "'Real time' early warning indicators for costly asset price boom/bust cycles", ECB Working Paper 1039.

Metodología propia: FGA Research, working paper del marco de cuatro capas, DOI 10.5281/zenodo.20709770.

Contenido editorial y divulgativo, no asesoramiento de inversión. Sin señales de compra/venta ni objetivos de precio.

Independence. Capital. Conviction. · FGA Research & Advisory · Est. 2006 · 33 años de estudio