Guerra o tecnología: el díptico BIS–FMI del verano, leído con método

Lectura didáctica del WEO Update de julio del FMI, en continuidad con el Informe Anual del BIS: qué dice el documento, qué añade nuestro análisis y las cuatro preguntas que le hacemos siempre.

En 30 segundos

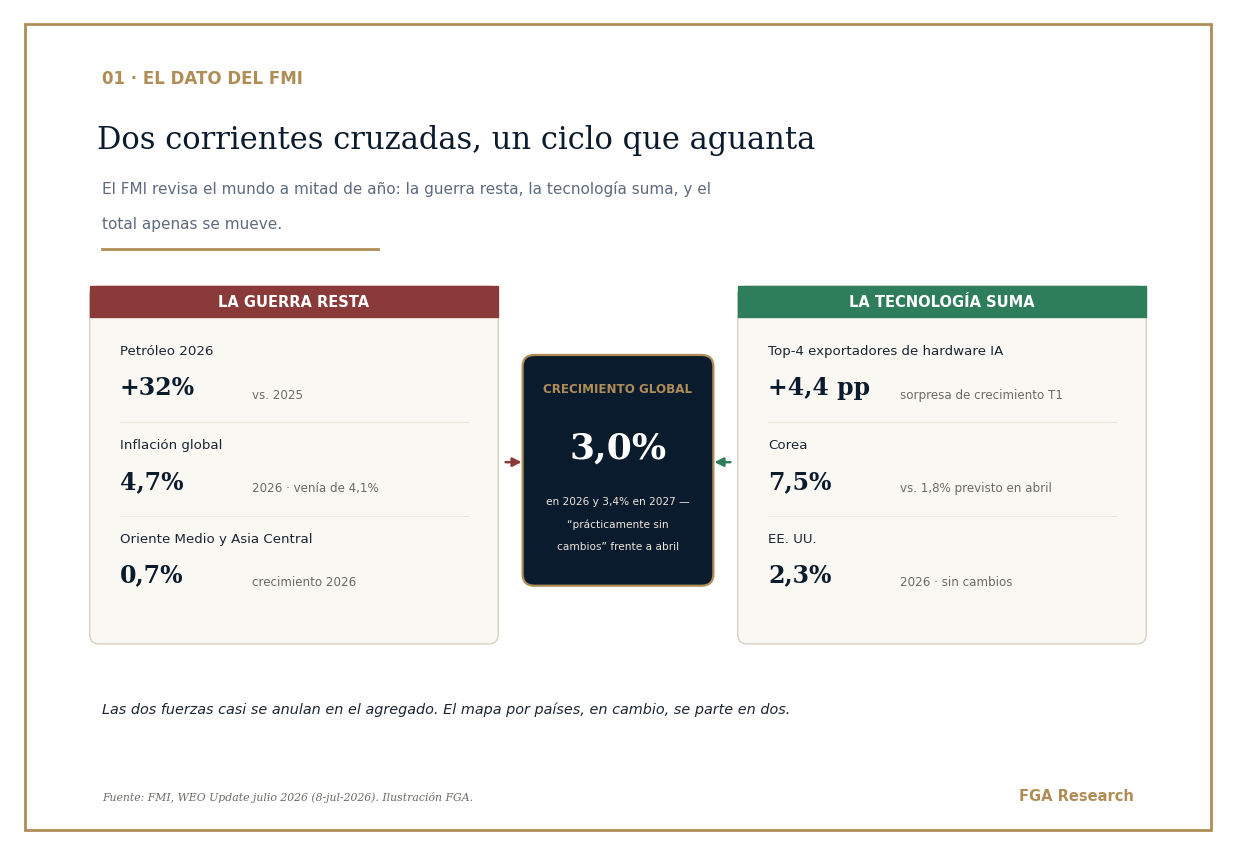

Dos shocks gigantes casi se anulan. El mundo crece un 3,0% en 2026 y un 3,4% en 2027, "prácticamente sin cambios" respecto a abril. Pero el agregado esconde un mundo partido en dos: quien está enchufado al ciclo tecnológico crece; quien paga la factura energética, no.

La tecnología es hoy la pata que sostiene el ciclo — la misma que el BIS señaló hace dos semanas como riesgo de estabilidad financiera. Ambas cosas son ciertas a la vez, y esa convivencia es la historia del verano.

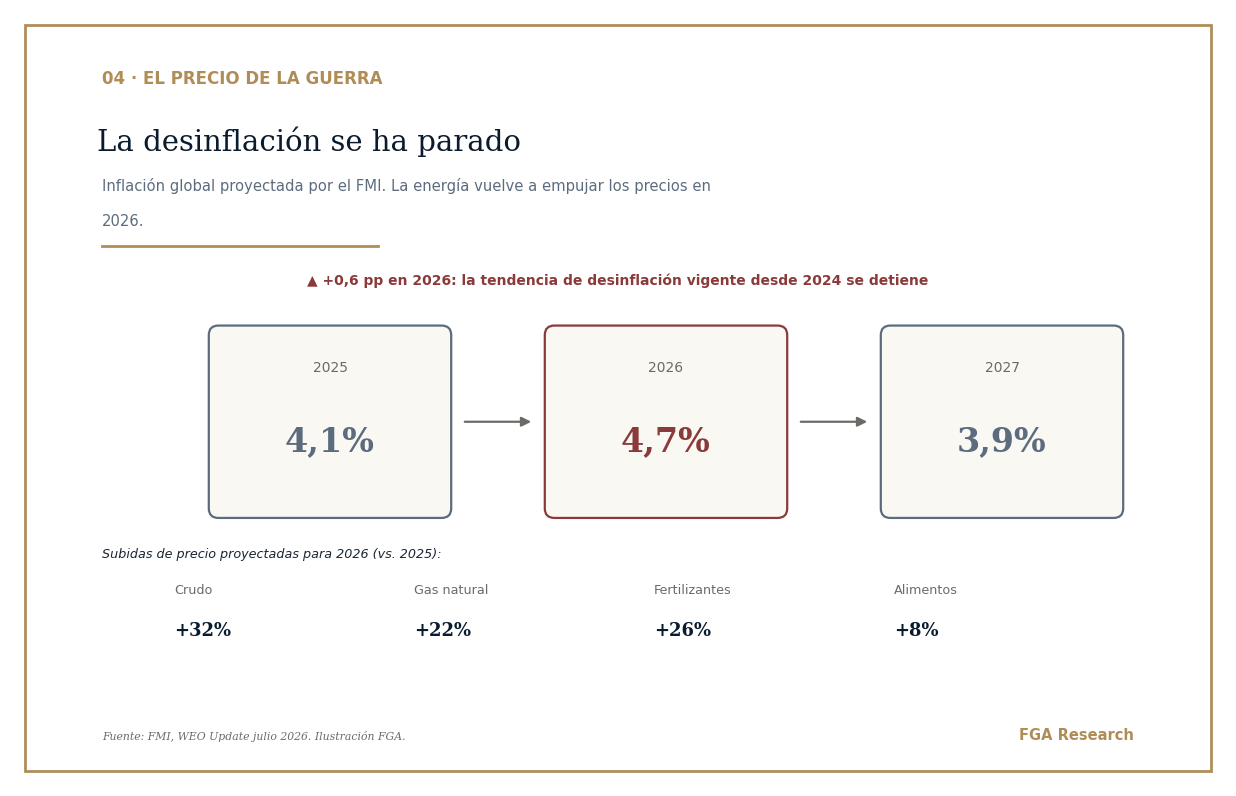

El coste visible de la guerra está en los precios, no en el crecimiento. La inflación global sube del 4,1% al 4,7% en 2026: la desinflación que venía desde 2024 se ha parado.

Nuestro modelo de 4 capas sitúa el régimen en muelle comprimido, sin cambio. Ninguna capa gira con este documento: es contexto que confirma, no un giro. Estado y régimen, no señal.

Las dos fuerzas del WEO de julio casi se anulan en el agregado. El mapa por países se parte en dos. Ilustración FGA sobre datos del FMI.

El documento, en contexto

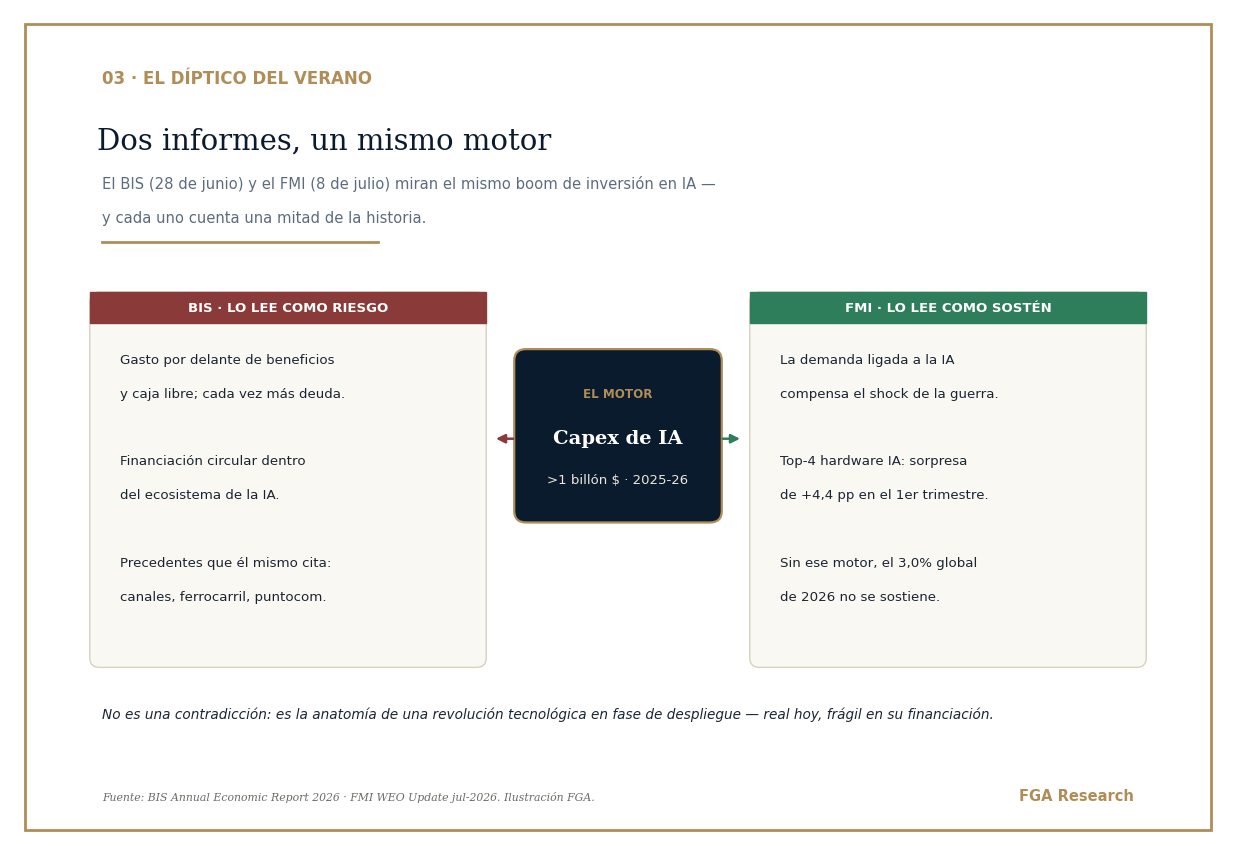

El 28 de junio, el BIS —el banco central de los bancos centrales— puso número al boom de la IA en su Informe Anual. Lo analizamos aquí: más de un billón de dólares de capex en 2025-26, financiado cada vez más con deuda, con la financiación circular como foco real del riesgo.

El 8 de julio, el FMI publicó el otro lado del argumento. Su revisión de medio año lleva un título que ya es una tesis: "Global Economy in Crosscurrents of War and Technology" — la economía global en corrientes cruzadas de guerra y tecnología.

Esta pieza hace tres cosas: resume lo esencial del documento, lo conecta con el aviso del BIS, y le aplica nuestra metodología de cuatro capas. Con acceso directo a las fuentes primarias al final.

Qué dice el WEO, en cinco puntos

El crecimiento global apenas se mueve: 3,0% en 2026 y 3,4% en 2027. Viene de una media del 3,5% en 2024-25. Dos shocks enormes, casi tablas en el agregado.

Dos corrientes opuestas. La guerra en Oriente Medio resta (shock de oferta, energía ~25% por encima del nivel preguerra); el ciclo tecnológico ligado a la IA suma. El impacto de cada país depende de su exposición a una y su posición en la otra.

El mapa se parte en dos. Los cuatro grandes exportadores de hardware de IA (Corea, Taiwán, Tailandia, Malasia) sorprendieron al alza en +4,4 puntos de media en el primer trimestre; el resto del mundo, en −0,3. Corea creció al 7,5% cuando se proyectaba un 1,8%. Oriente Medio y Asia Central se frena al 0,7% en 2026 por el cierre del estrecho de Ormuz.

La desinflación se ha parado. La inflación global sube del 4,1% al 4,7% en 2026 antes de aflojar al 3,9% en 2027. El comercio mundial se frena del 5,0% al 3,5% este año.

Riesgos más equilibrados que en abril, pero aún a la baja. Reescalada en Oriente Medio, fragmentación comercial y — en palabras del propio FMI — el bombo de la IA y unos mercados exuberantes que "podrían sembrar las semillas de inestabilidad macrofinanciera".

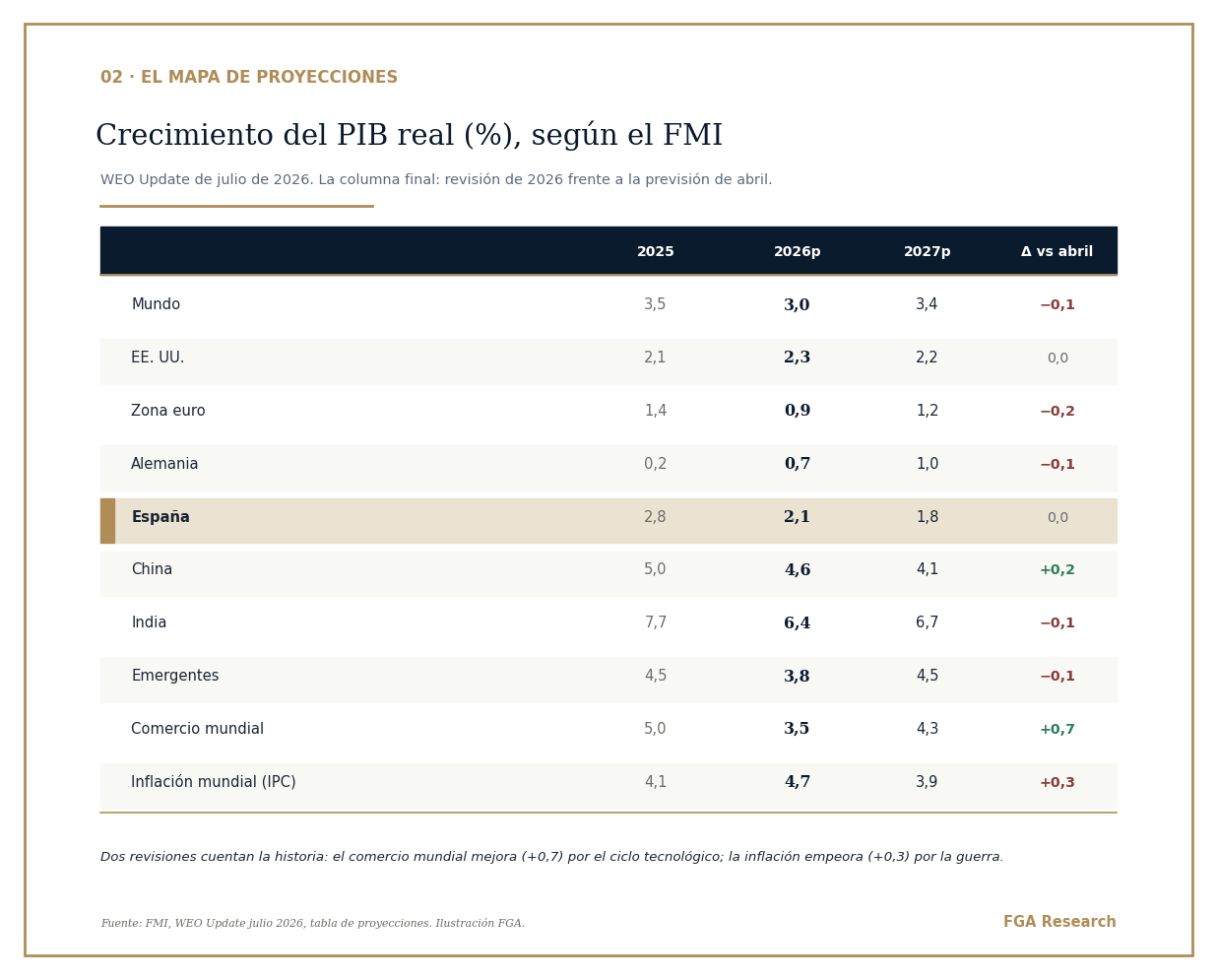

El cuadro de proyecciones, país a país. La zona euro se revisa a la baja; China y el comercio mundial, al alza; España aguanta sin cambios.

La continuidad con el BIS: dos mitades de una historia

Aquí está lo fascinante. El BIS y el FMI miran el mismo motor — el capex de IA — y cada uno cuenta una mitad.

El BIS lee el motor como riesgo; el FMI, como sostén del ciclo. Ambos tienen razón: hablan de capas distintas.

Kindleberger habría sonreído. Las grandes revoluciones tecnológicas —canales, ferrocarril, electricidad, internet— fueron reales en la economía y frágiles en su financiación, a la vez. El BIS habla de la fragilidad financiera de mañana; el FMI, de la economía real de hoy. Que ambas cosas sean ciertas al mismo tiempo no es una anomalía: es la norma histórica de la fase de despliegue. Y por eso ninguna de las dos lecturas, por sí sola, basta para clasificar el ciclo.

El precio de la guerra: la desinflación se detiene

El coste más visible del shock bélico no está en el crecimiento — está en los precios. El FMI proyecta el barril medio en 89 dólares para 2026 (un 9% más de lo asumido en abril) y revisa la inflación global al alza.

La inflación global vuelve a subir en 2026, empujada por energía, fertilizantes y alimentos.

Un matiz que el propio documento subraya: la resistencia de la economía global se apoya en parte en inventarios de petróleo que "se acercan a mínimos de varios años". Un colchón que se gasta usándolo. Y la letra pequeña de la inflación importa: la subyacente vuelve al objetivo solo gradualmente — a mediados de 2027 en Reino Unido, a finales de 2027 en EE. UU. y Japón, y no antes de 2028 en la zona euro.

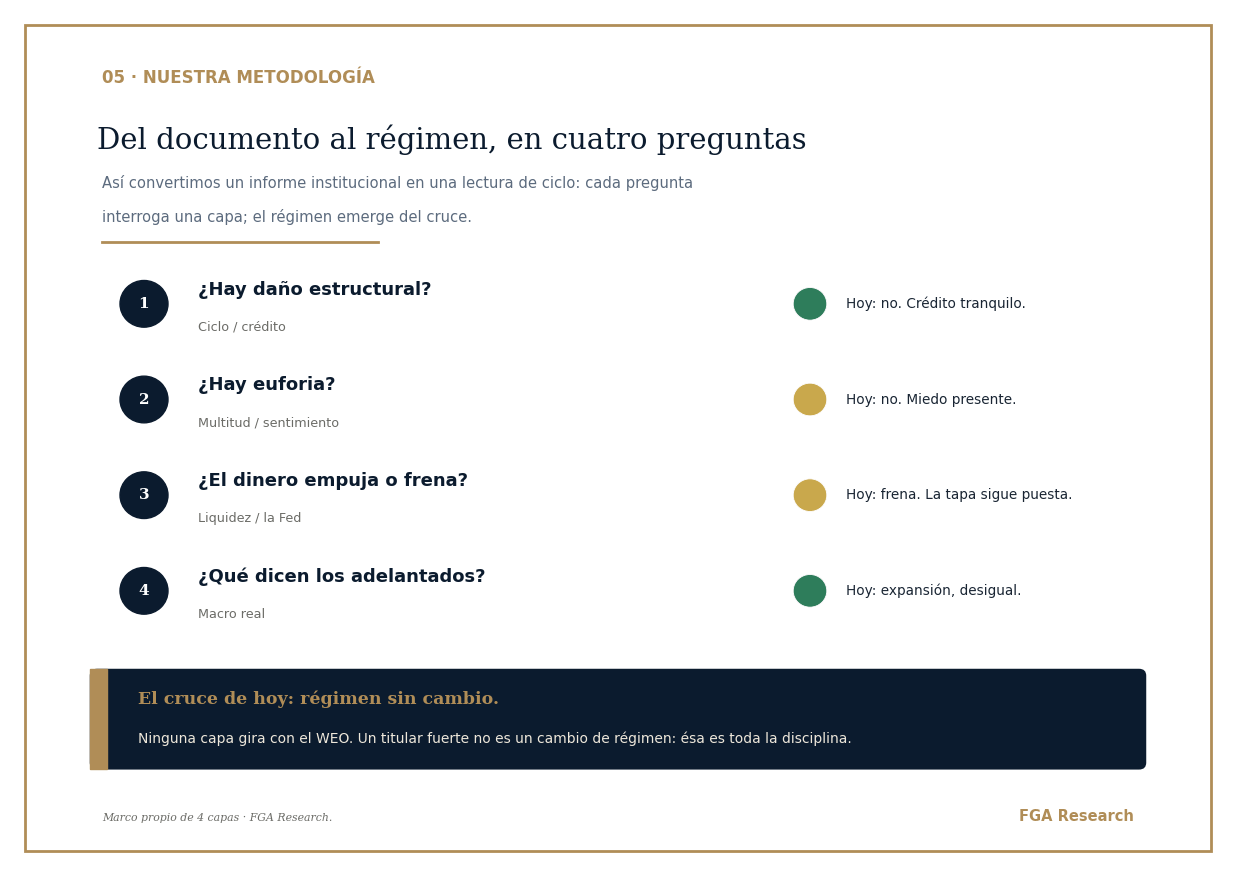

Nuestra metodología, aplicada al documento

Cada vez que una institución publica un informe insignia, le hacemos las mismas cuatro preguntas. No es un ritual: es la disciplina que impide confundir un titular fuerte con un cambio de ciclo.

Las cuatro preguntas del marco FGA, aplicadas al WEO de julio.

El resultado, en semáforo:

Ninguna capa cambia de color con el WEO. La capa 4 —economía real— es la que el documento ilumina.

La lectura del panel, hoy: el ciclo, fuera de la zona de alerta; la multitud, con miedo pese a los índices; la liquidez, frenando — la tapa sigue puesta, como dejó escrito la Fed en su acta de junio; y la macro real, en expansión desigual. El régimen sigue siendo muelle comprimido: energía acumulada bajo una tapa. Una expansión que aguanta con menos margen de error — inflación que deja de bajar, inventarios que se gastan, y un ciclo cada vez más apoyado en una sola pata: la tecnológica.

El caso a favor (porque también hay que defenderlo)

El propio FMI lista los riesgos al alza, y conviene tomarlos en serio: una normalización de los mercados energéticos más rápida de lo asumido (la reapertura del estrecho comienza a mediados de julio en su escenario base), una inversión tecnológica aún más fuerte que siga tirando de la actividad, una reactivación de la cooperación comercial que rebaje barreras, y reformas estructurales que eleven el crecimiento a medio plazo. Si varias de esas piezas encajan, el 3,0% de 2026 se quedaría corto. El díptico BIS–FMI no es una profecía de colapso: es un mapa de a qué es sensible el ciclo, en cada dirección.

Qué vigilar en los próximos meses

La pata tecnológica. Si el capex de IA se enfriara mientras la energía sigue cara, las dos corrientes dejarían de anularse. Es el escenario que une el aviso del BIS con el mapa del FMI. (Capas 1 y 4.)

Los inventarios de petróleo. Cerca de mínimos multianuales: si la reapertura del estrecho se retrasa, el ajuste pasaría a los precios, con dinámica no lineal. (Capas 3 y 4.)

Las expectativas de inflación de 2027. Hoy apenas se han movido — ahí se decide si el shock es transitorio o se enquista, y si la tapa de la liquidez aprieta más. (Capa 3.)

Ninguno predice la fecha. Todos mueven el régimen. Los seguimos cada semana.

Acceso a los documentos

Siempre la fuente primaria, no el titular:

FMI · WEO Update julio 2026 — página oficial · informe completo (PDF) · tablas y datos (XLSX)

BIS · Annual Economic Report 2026 — y nuestra lectura por capas del informe del BIS

Qué es un régimen de mercado — el marco con el que leemos todo lo anterior

Documento informativo de FGA Research. No constituye asesoramiento de inversión ni recomendación personalizada ni señal de compra/venta. Las referencias al FMI y al BIS se ofrecen con fines educativos; las cifras proceden de las fuentes citadas. Los resultados pasados —reales o simulados— no garantizan resultados futuros; invertir conlleva riesgo, incluida la pérdida total del capital. Independence. Capital. Conviction.

Independence. Capital. Conviction. · FGA Research & Advisory · Est. 2006 · 33 años de estudio