¿Burbuja de IA? Lo que advierte el BIS — y cómo se lee por capas

El banco de los bancos centrales pone número al boom de la IA. No declara burbuja: avisa de un riesgo condicionado. Lo leemos con nuestro modelo de ciclo.

En 30 segundos

No es "revolución o burbuja": son las dos cosas. Como el ferrocarril o internet, la IA es una transformación real y, a la vez, un episodio con perfil de burbuja.

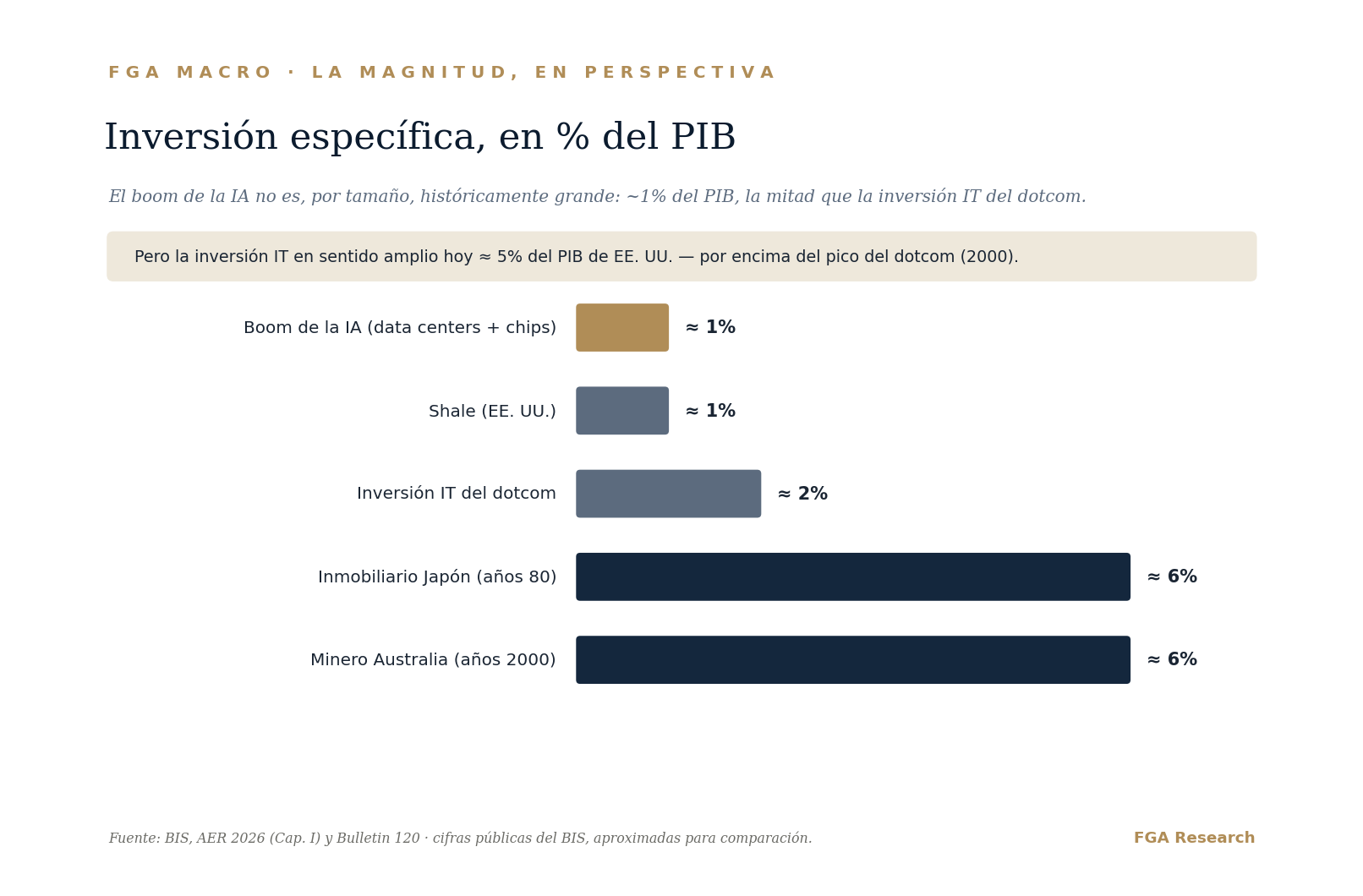

Lo que decide el desenlace es la productividad, no la tecnología. La mejora por tarea es real (20–50%); la agregada —la que paga el capex— sigue por debajo del 1%.

El riesgo principal no son las valoraciones: es la financiación —con deuda, opaca y circular—.

El BIS advierte, no predice. Y nuestro modelo de 4 capas sitúa hoy el régimen en muelle comprimido: tensión acumulada bajo una tapa, sin daño todavía.

Así leemos el ciclo cada semana: cuatro capas, en claro. Recíbelo gratis en tu bandeja.

El informe del BIS, en breve

El 28 de junio el BIS —el banco central de los bancos centrales— publicó su Informe Económico Anual; el capítulo se titula "Progress and peril": progreso y peligro. En una frase: la IA ha sostenido el crecimiento, pero su financiación está creando riesgos. Los datos que el BIS afirma, sin adornos:

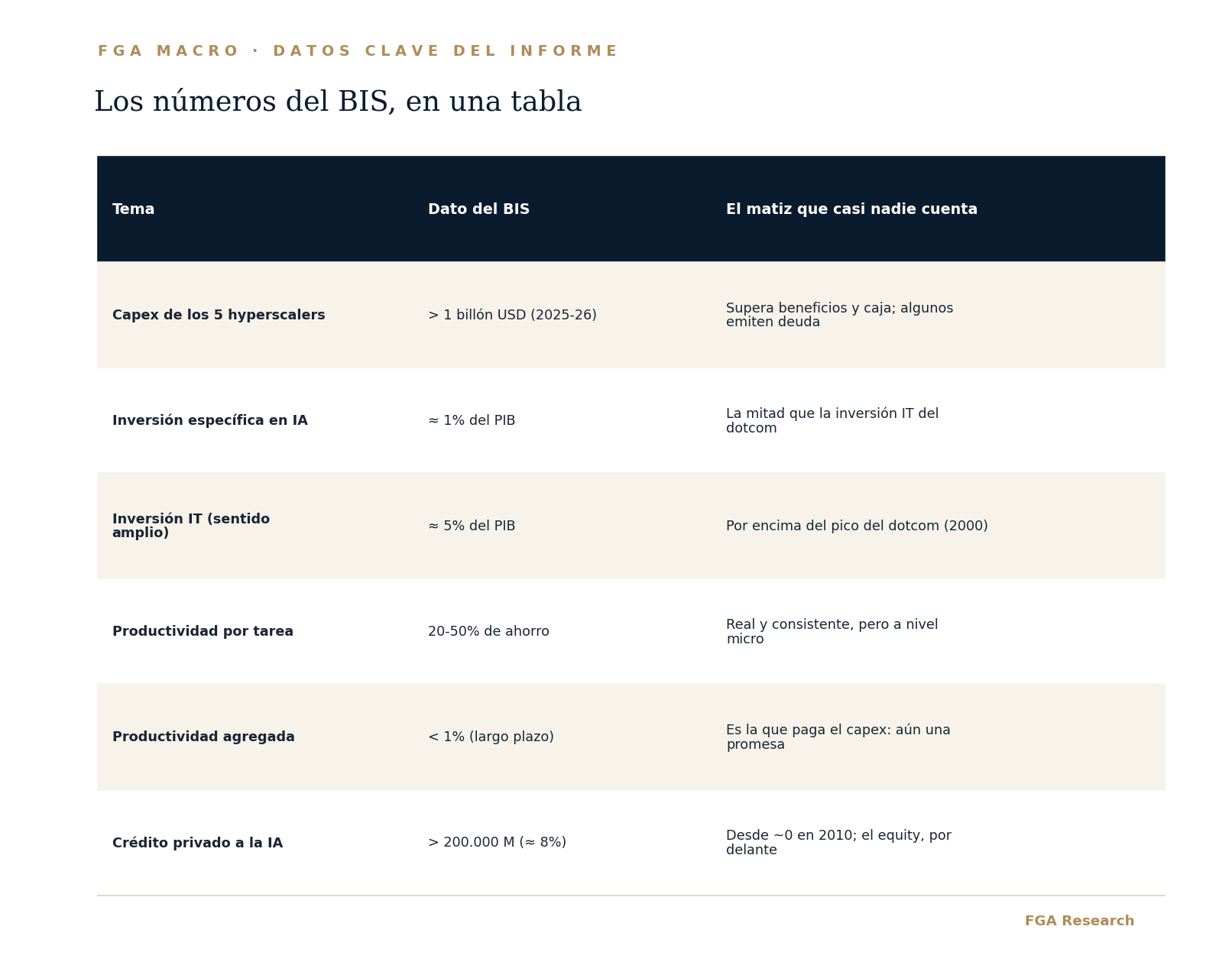

Los cinco mayores hyperscalers gastarán más de un billón de dólares en capex de IA en 2025–26, por encima de sus beneficios y su caja libre; por eso algunos ya emiten deuda.

La inversión específica en IA ronda el 1% del PIB; la inversión IT en sentido amplio, el 5% —por encima del pico del dotcom de 2000—.

La eficiencia por tarea sube entre el 20% y el 50%, pero la productividad agregada se estima inferior al 1% a largo plazo.

El BIS recuerda los precedentes —canal (1830), ferrocarril (1840), electrificación (años 20), dotcom (90)— y sitúa la trayectoria de múltiplos del boom actual como la más empinada de todas.

La conclusión del propio BIS es matizada: no declara una burbuja; advierte de un riesgo condicionado a que se cumplan expectativas muy altas. Hasta aquí, la radiografía. A partir de aquí, nuestra lectura.

Nuestra lectura: por qué revolución y burbuja conviven

El error de debate es plantearlo como un dilema: o es una revolución, o es una burbuja. La historia económica dice que casi siempre es las dos cosas, en este orden.

Kindleberger y Minsky describieron hace décadas la anatomía de toda burbuja: un desplazamiento (una novedad real) atrae capital; el capital se apalanca; el precio se desancla de los fundamentales; llega la tensión; y, por fin, la reversión. La mecánica de Minsky es justo la que el BIS describe hoy: los agentes pasan de financiarse con su propia caja a financiarse con deuda.

Carlota Pérez lo formuló con claridad: toda revolución tecnológica tiene una fase de instalación —cuando el capital financiero construye la infraestructura, con frenesí y burbujas— y otra de despliegue, cuando la tecnología permea la economía real. Entre ambas suele haber un colapso. La burbuja no contradice la revolución: es la forma en que el capital financia, en exceso, su propia infraestructura.

El ferrocarril es el mejor espejo. La red se construyó y transformó el mundo durante décadas. Y, aun así, la mayoría de los inversores de la primera oleada perdió dinero, porque el capital se destruyó antes de que los retornos maduraran. Tener razón sobre la tecnología y perder dinero en esta cosecha de capital son dos cosas distintas.

Las cuatro capas: de una pregunta sin respuesta a cuatro con respuesta

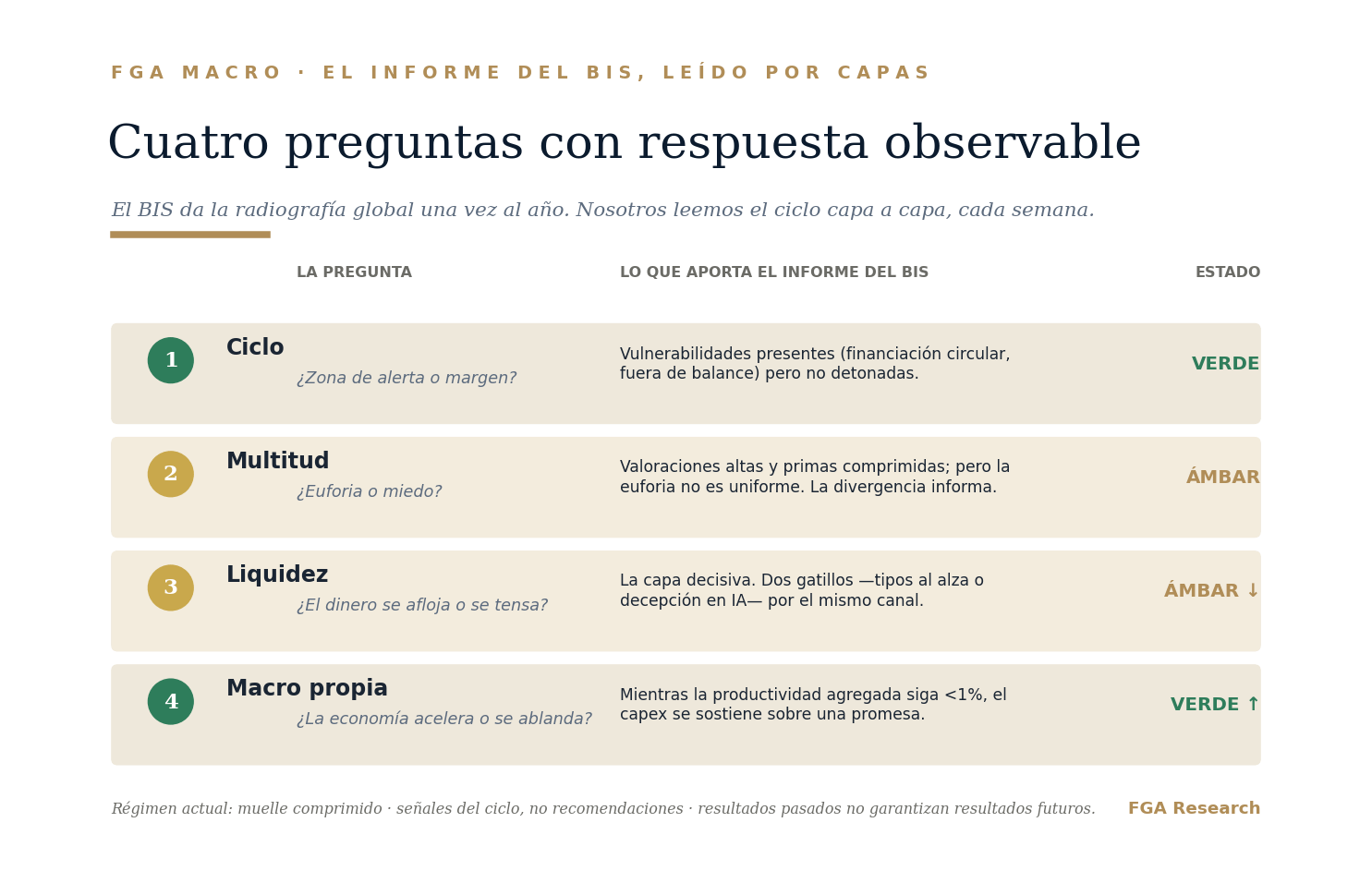

Aquí está nuestro valor. El BIS da la radiografía global, una vez al año. Nosotros leemos el ciclo capa a capa, cada semana. Y el informe del BIS, sin proponérselo, alimenta nuestras cuatro capas.

Capa 1 · Ciclo. ¿Está el sistema en zona de alerta o con margen? El BIS describe vulnerabilidades presentes —financiación circular, riesgo fuera de balance— pero no detonadas. Hay tensión latente, no daño.

Capa 2 · Multitud. ¿Euforia o miedo? Las valoraciones implícitas están muy por encima de sus referentes históricos y las primas de riesgo, comprimidas. Pero la euforia no es uniforme: se puede comprar el índice y temer a la vez. Esa divergencia es información, no ruido.

Capa 3 · Liquidez. ¿El dinero se afloja o se tensa? Es la capa decisiva. Las burbujas pinchan cuando el crédito se encarece, no cuando la tecnología decepciona. El BIS lo dice de otra forma: hay dos gatillos independientes —una subida de tipos para contener la inflación, o una decepción en los beneficios de la IA— y ambos pasan por el mismo canal financiero.

Capa 4 · Macro propia. ¿La economía subyacente acelera o se ablanda? Aquí conecta con la productividad: mientras la agregada siga por debajo del 1%, el capex se sostiene sobre una promesa, no sobre un resultado.

Las cuatro capas convierten una pregunta sin respuesta —"¿es una burbuja?"— en cuatro preguntas con respuesta observable. No predicen la fecha. Sitúan el régimen.

Y conviene decirlo sin falsa modestia: nuestro modelo no es teoría. En el estudio de 33 años, las cuatro grandes caídas estructurales —2000, 2008, 2020 y 2022— se caracterizaron por adelantado, y las dos correcciones que no llevaban a ningún sitio —1998 y el cuarto trimestre de 2018— se filtraron sin sacar a nadie del mercado en falso.

El verdadero foco de riesgo: la financiación

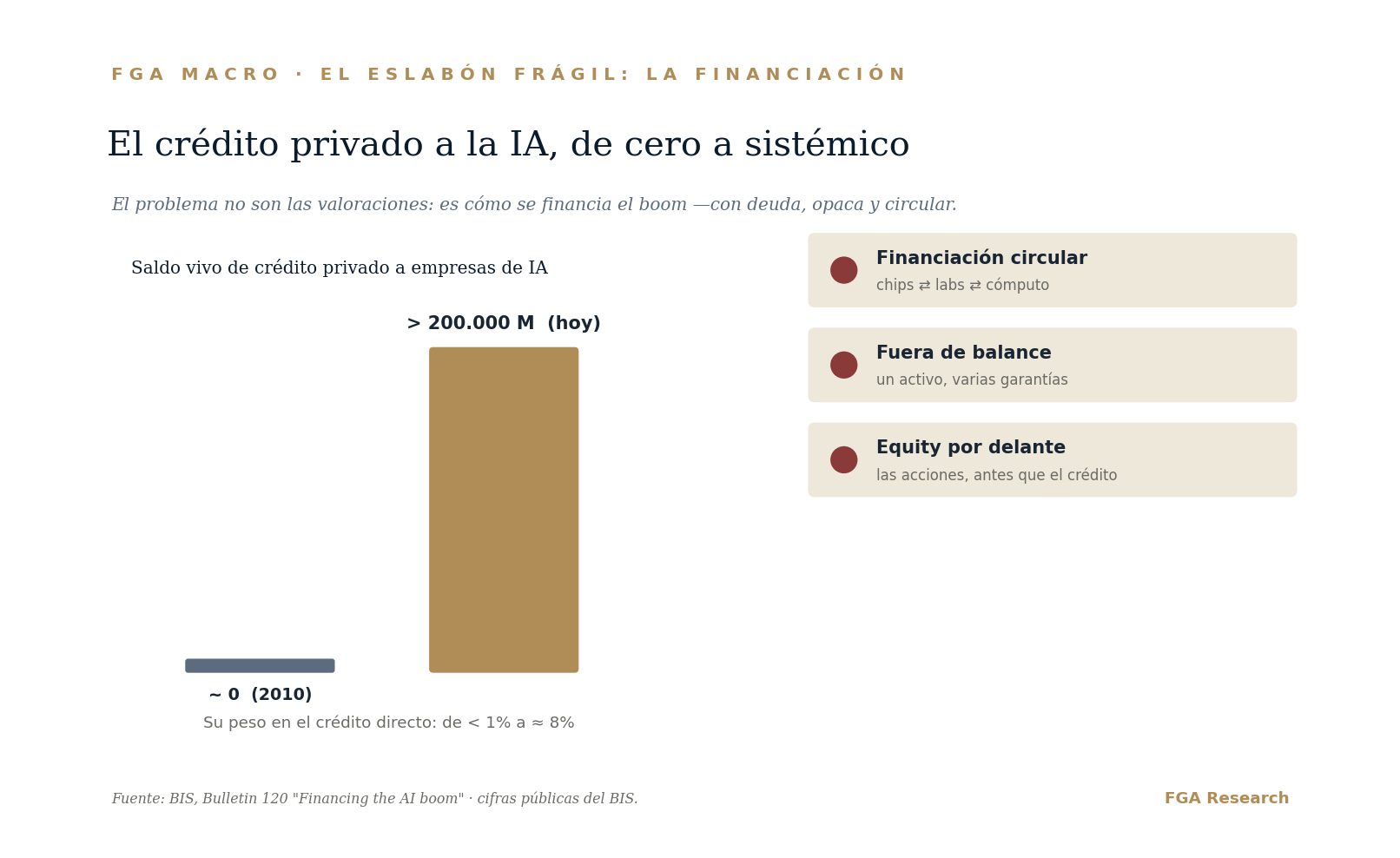

Si solo se recuerda una idea del informe, que sea esta: el problema no son las valoraciones, es la fontanería financiera.

El BIS lo documenta. Los fondos de direct lending han cuadruplicado su préstamo a la IA y la tecnología en cinco años, hasta cerca del 15% de sus carteras; el saldo vivo de crédito privado a empresas de IA supera ya los 200.000 millones de dólares. Los préstamos a IA son mayores que la media, pero con garantías, plazos y diferenciales similares a los demás: o los prestamistas infravaloran el riesgo, o el mercado de acciones sobrevalora los flujos.

A esto se suman tres rasgos que amplifican cualquier sacudida. La financiación circular: fabricantes de chips que toman participaciones en laboratorios que, a su vez, se comprometen a comprarles cómputo. El riesgo fuera de balance: contratos a largo plazo, mal divulgados, donde un mismo activo puede quedar pignorado varias veces. Y el efecto riqueza: con los hogares más expuestos a bolsa que nunca y Estados Unidos pesando cerca del 64% del índice mundial, una corrección estadounidense no se queda en casa.

El BIS lo resume en una frase que merece quedarse: "leverage does not disappear by being out of sight." El apalancamiento no desaparece por estar fuera de la vista.

La variable decisiva y la forma del riesgo

Todo se reduce a una variable medible: si en los próximos 12 a 24 meses la productividad agregada y los beneficios de la IA convergen hacia lo que el mercado ya descuenta, o decepcionan.

Lo importante es la forma del riesgo. Si la IA cumple, el ciclo continúa de manera ordenada. Si decepciona, el ajuste no es lineal: el desapalancamiento se retroalimenta. Por eso esto es un riesgo de cola, no el escenario central. El lado bueno es gradual; el lado malo, brusco. Esa asimetría es el mensaje.

El caso alcista (porque también hay que defenderlo)

Sería deshonesto cerrar solo con el lado oscuro. A diferencia del dotcom, aquí hay ingresos reales y crecientes; las grandes tecnológicas son rentables y financian todavía la mayor parte con caja. El coste del cómputo cae deprisa, lo que puede validar el capex con menos ingresos de los esperados. La productividad rezagada no es lo mismo que ausente: las tecnologías de propósito general muestran retraso —la curva en J— antes del salto agregado. Y el epicentro de fragilidad está acotado a la periferia, no en el núcleo rentable.

La revolución es real. La pregunta no es si la IA cambia el mundo. Es si esta cosecha concreta de capital recupera lo invertido antes de que el crédito se tense.

La lectura del panel, hoy

Traducido a nuestro marco, y publicando solo el estado, no las series: el ciclo, fuera de la zona de alerta; la multitud, con miedo pese a los índices en máximos; la liquidez, dejando de aflojar; y la macro propia, girando al alza. El régimen que describe esa combinación es lo que llamamos muelle comprimido: energía acumulada bajo una tapa. No es el inicio de una crisis. Es un sistema en tensión, sostenido por la liquidez.

El informe del BIS no cambia el régimen. Lo contextualiza: nos dice dónde está la tensión que vigilar.

Señales a vigilar

Diferenciales de crédito de empresas de IA ampliándose mientras la bolsa sube —la divergencia entre acciones y deuda—. (Capas 1 y 3.)

Reembolsos en fondos de crédito privado minorista —ya hay indicios tempranos—. (Capa 1.)

Algún hyperscaler recortando su guía de capex. (Capa 4.)

Tensiones de suministro —electricidad, chips, red— como amplificador de la sobreinversión. (Capas 3 y 4.)

Ninguno predice la fecha. Todos mueven el régimen. Nosotros los seguimos cada semana.

Fuentes

BIS, Informe Económico Anual 2026, Cap. I "Progress and peril" (28 jun 2026): capex >1 billón; productividad por tarea 20–50% y agregada <1% (Gráfico 10.A); paralelos históricos (Gráfico 11.C); financiación circular y activo pignorado varias veces (Gráfico 13.C); ~15% de carteras de direct lending (nota 2); EE. UU. ≈64% del MSCI (Gráfico 12).

BIS, Bulletin 120 "Financing the AI boom" (7 ene 2026): inversión IA ≈1% del PIB e IT amplia ≈5% (Gráfico 4.A); crédito privado >200.000 M y ≈8% (Gráfico 3.A); cita sobre el apalancamiento.

FGA Research, working paper (DOI 10.5281/zenodo.20709770): backtest de 33 años. Resultados sobre datos históricos: validan el proceso, no son una recomendación.

Documento informativo de FGA Research. No constituye asesoramiento de inversión ni recomendación personalizada. No es una recomendación sobre ningún instrumento financiero. Las referencias a publicaciones del BIS se ofrecen con fines educativos; las cifras proceden de las fuentes citadas. Resultados pasados —reales o simulados— no garantizan resultados futuros; invertir conlleva riesgo, incluida la pérdida total del capital. Independence. Capital. Conviction.

¿Lee esto desde un comité de inversión?

FGA Research distribuye, bajo demanda y con cualificación previa, su Informe institucional de Macro y Mercados: el mismo proceso de cuatro capas, con las series propietarias y la lista de vigilancia completas. Si dirige capital, gestiona riesgo o construye estrategia para un comité, escríbanos indicando rol y mandato. Confirmamos elegibilidad y enviamos el informe completo en 24 h.