El FMI dice que el mundo crece, pero que la inflación ya no baja

Traducimos su informe de julio a algo que se entiende — y explicamos por qué no cambia el cuadro del mercado.

El veredicto. El Fondo Monetario Internacional acaba de publicar su foto del mundo. Dos frases resumen todo: la economía aguanta, y la bajada de precios se ha frenado. En nuestro mapa eso no enciende ninguna alarma nueva — describe, punto por punto, el mismo mercado de "muelle comprimido" del que venimos hablando: firme por fuera, con una tapa encima.

Qué es esto y por qué mirarlo

El FMI es el organismo que vigila la economía mundial país por país. Cuatro veces al año publica su informe estrella —el World Economic Outlook— con su previsión de cuánto va a crecer el mundo y cuánto van a subir los precios. No es un banco ni vende nada: es el termómetro que miran los gobiernos y los grandes inversores. Cuando el FMI cambia una cifra, medio mundo toma nota.

El 8 de julio salió la actualización de verano. La titularon, textualmente, "la economía global entre corrientes cruzadas de guerra y tecnología". Vamos a leerla despacio.

El hallazgo, en su propia fuente

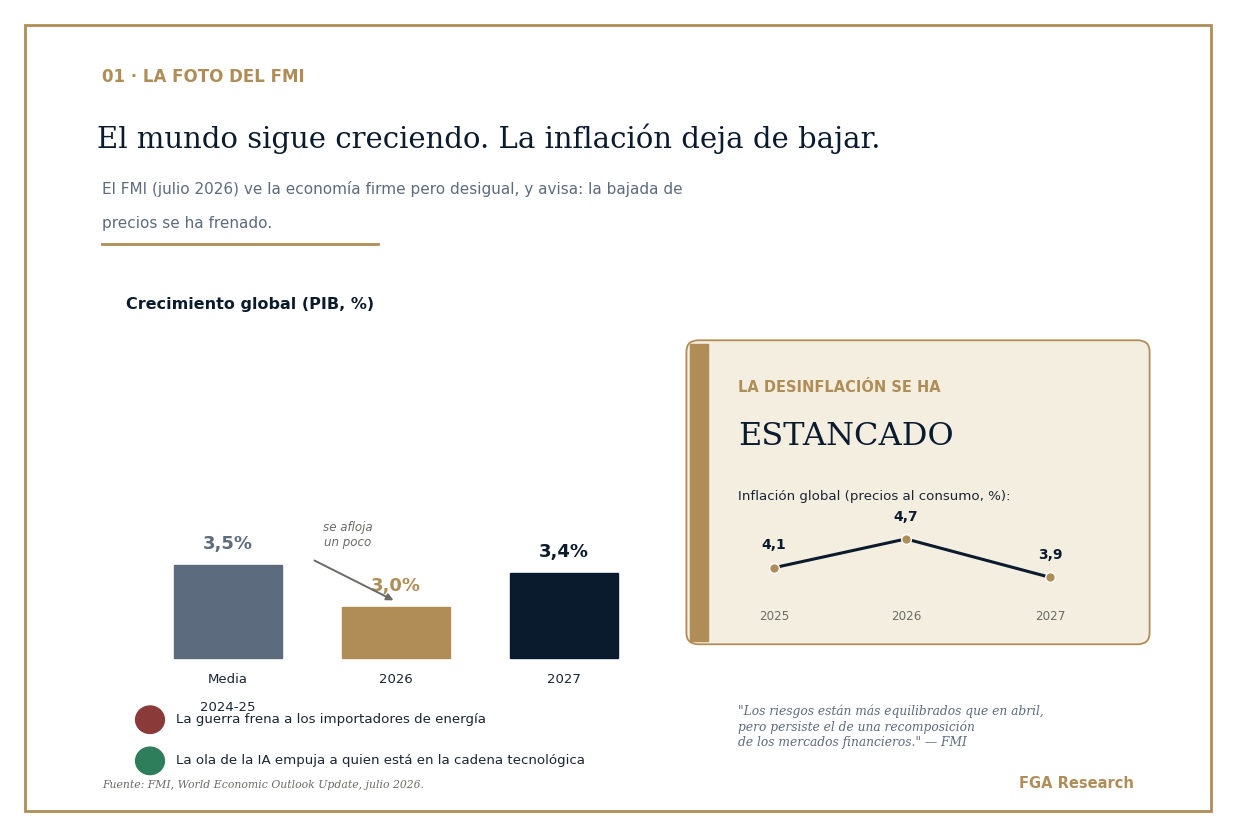

Tres datos, sin adornos:

El mundo sigue creciendo, un poco menos. El FMI ve un 3,0% de crecimiento en 2026 y 3,4% en 2027. Menos que el 3,5% de media de 2024-25, pero lejos de una recesión.

La inflación ha dejado de bajar. Textual del informe: "la desinflación global se ha estancado". Los precios, que llevaban dos años cediendo, se han quedado atascados: alrededor del 4,7% este año antes de aflojar en 2027.

Dos corrientes que tiran en sentidos opuestos. La guerra en Oriente Medio frena a los países que importan energía; la ola de la inteligencia artificial empuja a los que están en la cadena tecnológica. De ahí lo de "corrientes cruzadas".

Y una frase que a nosotros nos interesa especialmente. El propio FMI dice que los riesgos están "más equilibrados que en abril", pero avisa de uno que sigue vivo: una posible "recomposición de los mercados financieros". En cristiano: que los mercados, que están tranquilos, se lleven un susto y se recoloquen de golpe.

El mundo sigue creciendo (3,0%), pero la desinflación se ha estancado. Fuente: FMI, WEO Update julio 2026 · Ilustración FGA.

Fuente primaria (por si quieres verlo tú): FMI — World Economic Outlook Update, julio 2026.

El mundo no crece igual: se parte en dos

El 3,0% es un promedio, y los promedios engañan. Por debajo, el FMI ve dos mundos. Los cuatro países que fabrican el "cerebro físico" de la IA —Corea, Taiwán, Tailandia y Malasia— sorprendieron creciendo +4,4 puntos más de lo esperado a principios de año; el resto del mundo, −0,3. Corea creció al 7,5% cuando se esperaba un 1,8%. En el otro extremo, Oriente Medio y Asia Central se frenan al 0,7% por el cierre temporal del estrecho de Ormuz, la ruta del petróleo. En una frase: quien está enchufado a la ola tecnológica tira; quien depende de la energía cara, sufre.

El precio de la guerra: por eso no bajan los precios

El coste más visible de la guerra no está en el crecimiento, está en la cesta de la compra. El FMI da por hecho un barril de petróleo a 89 dólares de media en 2026 —un 9% más caro que lo previsto en abril— y sube su estimación de inflación. Por eso la bajada de precios se ha frenado. Un detalle que el propio informe subraya: que el mundo aguante se apoya en parte en unas reservas de petróleo cerca de mínimos de varios años. Un colchón que se gasta al usarlo.

La traducción: qué mueve esto en nuestras cuatro capas

Nosotros no leemos el mercado por titulares. Lo leemos con un proceso de cuatro capas —Ciclo, Ánimo del inversor, Dinero/la Fed y Economía real— y miramos cuál se mueve y cuáles siguen igual. El informe del FMI toca dos, y deja las otras dos donde estaban:

Ciclo — sigue sano. Un 3,0% de crecimiento no es el mapa de una recesión. Sin daño estructural a la vista.

Ánimo del inversor — a vigilar. El aviso del FMI sobre una "recomposición" de los mercados es justo la definición del muelle: todo tranquilo por fuera, tensión acumulada por dentro.

Dinero / la Fed — es lo que pesa. Aquí está la clave. Si la inflación no termina de bajar, el banco central no puede soltar la tapa. Los tipos altos se quedan más tiempo. La tapa sigue puesta.

Economía real — aguanta. Firme, aunque desigual entre países. El indicador que se adelanta no se rompe.

El informe del FMI, en cuatro capas. Lectura de régimen, no recomendación.

En 30 segundos

🟢 Ciclo: sano. El mundo crece un 3,0%, no hay recesión a la vista.

🟡 Ánimo del inversor: vigilar. El propio FMI avisa de un posible susto de mercado.

🟡 Dinero / la Fed: el freno. Si los precios no ceden, la tapa del banco central sigue puesta.

🟢 Economía real: aguanta, firme aunque desigual.

El "y qué": ninguna capa se rompe. El FMI no descubre un mercado nuevo — describe el que ya teníamos.

Por qué esto no cambia el rumbo

Un titular no es un cambio de régimen. Nuestro cuadro sigue siendo el mismo: muelle comprimido. La economía aguanta (por eso no hay pánico), pero la inflación no acaba de ceder (por eso la tapa no se levanta). El informe del FMI, leído entero, es la versión oficial de esa misma foto. Cuando una fuente elite y un proceso independiente describen lo mismo desde ángulos distintos, no es casualidad: es señal de que la lectura es sólida.

Lo importante para no confundirse: distinguir un titular (crece menos, la inflación se atasca) de un cambio de régimen (que se rompa una capa). Hoy tenemos lo primero, no lo segundo.

Qué vigilar en los próximos meses

Tres cosas, sin bola de cristal:

La pata tecnológica. Hoy la ola de la IA compensa el frenazo de la energía. Si esa inversión se enfriara con la energía todavía cara, las dos fuerzas dejarían de anularse — y el cuadro cambiaría.

Las reservas de petróleo. Cerca de mínimos: si la ruta de Ormuz tarda en normalizarse, el ajuste se iría a los precios, y no de forma suave.

Las expectativas de inflación para 2027. De momento apenas se han movido. Ahí se decide si este susto de precios es pasajero o se enquista.

Cómo trabajamos esto en FGA

Cada semana convertimos informes como este —Fed, BCE, FMI, BIS— en una lectura de régimen clara, sin jerga y sin decirte qué comprar. Estado del mercado, no consejo. Si diriges patrimonio o un comité de inversión y quieres la versión institucional, con el detalle por capa y las series propietarias detrás, escríbenos.

Información, no asesoramiento. Este texto comenta un documento público del FMI y describe el estado del mercado en un marco propio. No es una recomendación de compra o venta, ni un objetivo de precio, ni asesoramiento de inversión. Rentabilidades pasadas no garantizan rentabilidades futuras.

Independence. Capital. Conviction. · FGA Research & Advisory · Est. 2006 · 33 años de estudio